Was sind die European Sustainability Reporting Standards?

Die European Sustainability Reporting Standards (ESRS) sind ein wichtiger Teil der EU-Strategie für nachhaltige Finanzen. Sie sollen helfen, dass Unternehmen in der EU auf ähnliche Weise über ihre Nachhaltigkeit berichten. Die ESRS machen Informationen über Umwelt, Gesellschaft und Unternehmensführung (ESG) klarer und vergleichbarer. Sie geben Investoren, Kunden und anderen Interessengruppen eine gute Grundlage, um informierte Entscheidungen zu treffen. Ihre Entwicklung kommt von der wachsenden Nachfrage nach echten, wichtigen und einheitlichen Daten, um zu beurteilen, wie nachhaltig Unternehmen sind.

Die Corporate Sustainability Reporting Directive, kurz CSRD (Alle wichtigen Informationen zur CSRD) ist ein rechtlicher Rahmen, der Unternehmen dazu verpflichtet, detaillierte und zuverlässige Berichte über ihre Nachhaltigkeitsleistungen zu erstellen. Diese Verbindung mit den European Sustainability Reporting Standards (ESRS) betont die Bedeutung der ESRS für Unternehmen. Die CSRD fordert Unternehmen dazu auf, ihre Umwelt-, Sozial- und Governance-Leistungen transparent offenzulegen. Damit positioniert sie die Unternehmen strategisch in einem Markt, der zunehmend umweltbewusst ist. Die ESRS und CSRD sind Teil eines umfassenden Plans, der darauf abzielt, nachhaltige Praktiken in der gesamten EU-Wirtschaft zu fördern und zu vereinheitlichen. Dadurch werden Unternehmen ermutigt, ihre Nachhaltigkeitsstrategien zu überdenken und anzupassen, um den neuen Anforderungen gerecht zu werden.

Hintergrund und Entwicklung

Die Entwicklung der European Sustainability Reporting Standards ist tief verwurzelt in der Vision des europäischen Green Deals (Der europäische Grüne Deal), eine Vorreiterrolle für die EU auf dem Weg zu einer nachhaltigen, inklusiven Wirtschaft zu etablieren, die bis 2050 klimaneutral sein soll. Dieses Ziel braucht große Veränderungen in allen Wirtschaftsbereichen. Dabei gilt eine klare und zuverlässige Berichterstattung über Nachhaltigkeit als sehr wichtig.

In diesem Zusammenhang bildet die Sustainable Finance Disclosure Regulation, kurz SFDR (Alles was Sie darüber wissen müssen), einen rechtlichen Rahmen, der Investoren klare Informationen über die Nachhaltigkeitsrisiken und -chancen von Finanzprodukten bietet. Durch die Disclosure Requirements lässt sich der Kapitalfluss in nachhaltigere Wirtschaftsaktivitäten lenken. Die SFDR zeigt, wie Umwelt-, Sozial- und Aspekte der Unternehmensführung (ESG) bei Investitionsentscheidungen und Beratungen berücksichtigt werden. Es ist daher wichtig, standardisierte, vergleichbare und zuverlässige ESG-Daten zu haben.

Aufgrund dessen ist klar geworden, wie wichtig es ist, eine einheitliche und umfassende Berichterstattung über Umwelt, Soziales und Unternehmensführung zu haben. So können verschiedene Gruppen, wie Investoren, Kunden und Politiker, verlässliche Informationen erhalten. Um diesen Bedarf zu decken, entwickelt die Europäische Finanzberichterstattungsberatungsgruppe (EFRAG) europäische Standards für Nachhaltigkeitsberichte. Diese Initiative zielt darauf ab, ein einheitliches Format zu schaffen, mit dem man die Nachhaltigkeit von EU-Unternehmen gut messen, vergleichen und bewerten kann.

Die ESRS betrachten Nachhaltigkeit in allen Bereichen – Umwelt, Gesellschaft und Unternehmensführung. Sie wollen die Berichterstattung über diese Themen verbessern, damit sie mehr als nur eine Pflicht ist. Ziel ist es, dass Unternehmen dadurch wertvoller werden und das Vertrauen ihrer Stakeholder stärken.

Das Festlegen von verbindlichen Standards für nachhaltige Berichterstattung für große Unternehmen in der EU, ist ein wichtiger Fortschritt für die Nachhaltigkeitsziele Europas. Die ESRS geben einen klaren Rahmen für die Berichterstattung über Nachhaltigkeit vor. Sie reagieren damit auf den Wunsch nach mehr Transparenz und helfen gleichzeitig, den Übergang zu einer nachhaltigeren Wirtschaft zu beschleunigen.

Diese Entwicklungen zeigen, wie ernst es der EU ist, führend bei den weltweiten Bemühungen für eine nachhaltige Zukunft zu sein. Sie zeigen auch, dass die Zukunft unserer Wirtschaft eng mit Nachhaltigkeit verbunden ist.

Nachhaltigkeitsreporting einfach gemacht!

Erfahren Sie, wie die lawcode Suite Unternehmen dabei unterstützt, ihre Nachhaltigkeitsziele zu erreichen.

Kernmerkmale der ESRS

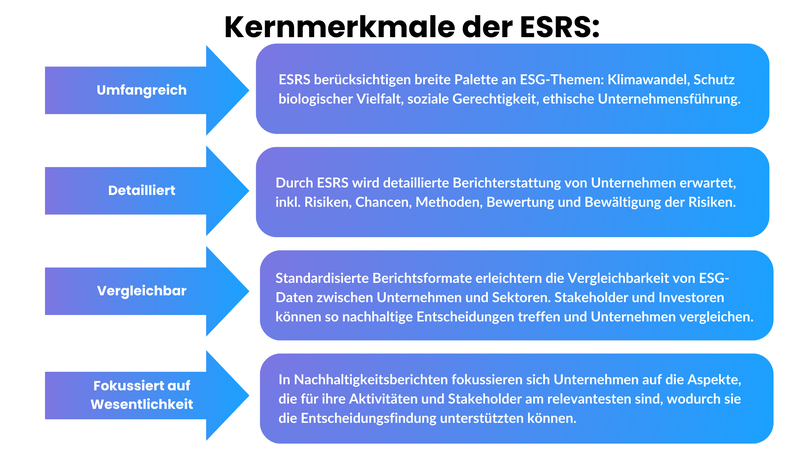

Die European Sustainability Reporting Standards (ESRS) sind ein wichtiger Fortschritt in der Berichterstattung über Umwelt, Soziales und Unternehmensführung. Sie geben Unternehmen ein ausführliches System, um ihre Nachhaltigkeitspraktiken klarer und verantwortlicher zu machen. Die wichtigsten Eigenschaften der ESRS zielen darauf ab, einen allgemeinen Standard zu setzen, der sich gründlich mit den vielfältigen und komplexen Herausforderungen der Nachhaltigkeit beschäftigt.

- Umfangreich: Die ESRS decken mehr ab als übliche Berichte und behandeln viele wichtige Themen für nachhaltige Entwicklung. Dazu gehören Bereiche wie der Klimawandel, der Schutz der Artenvielfalt, soziale Gerechtigkeit und ethisches Unternehmensmanagement. Da sie verschiedene Themen abdecken, sorgen die Standards dafür, dass Unternehmen ein umfassendes Bild ihrer Nachhaltigkeit und deren Auswirkungen zeigen. Das macht die Berichterstattung über Umwelt, Soziales und Unternehmensführung relevanter und wirksamer.

- Detailliert: Ein weiteres Merkmal der EU-Richtlinien für die Berichterstattung über Nachhaltigkeit ist der Grad an Detailtiefe, der von Unternehmen verlangt wird. Unternehmen müssen neben den ESG-Maßnahmen auch Risiken und Chancen bekannt geben. Dazu gehören Methoden, um diese Risiken zu erkennen, zu bewerten und zu bewältigen. Genauere Informationen sollen allen Beteiligten helfen, die ESG-Leistung eines Unternehmens besser zu verstehen und fundierte Entscheidungen zu treffen.

- Vergleichbar: Durch die Einführung standardisierter Berichtsformate und -metriken erleichtern die ESRS den direkten Vergleich von ESG-Daten zwischen Unternehmen und Sektoren. Diese Vergleichbarkeit ist sehr wichtig für Investoren und andere Beteiligte, die nachhaltige Entscheidungen treffen wollen. Die Möglichkeit, die Nachhaltigkeitsleistungen von verschiedenen Unternehmen gut zu vergleichen, hilft dabei, das Bewusstsein für gute Vorgehensweisen zu erhöhen und einen Wettbewerb um Nachhaltigkeit zu fördern.

- Fokussiert auf Wesentlichkeit: Ein zentrales Prinzip der europäischen Standards zur Nachhaltigkeitsberichterstattung ist die Betonung der Wesentlichkeit, auch materiality assessment. Unternehmen werden angehalten, sich auf die Nachhaltigkeitsaspekte zu konzentrieren, die für ihre spezifischen Geschäftsaktivitäten und Stakeholder von größter Bedeutung sind. Dies schließt die Berücksichtigung der doppelten Wesentlichkeit (double materiality) ein, bei der sowohl Umweltauswirkungen als auch soziale Aspekte relevant sind. Das bedeutet, dass die Berichterstattung genau angepasst und klar fokussiert sein muss, um die besonderen Herausforderungen und Chancen zu zeigen, die ein Unternehmen in seinen Nachhaltigkeitsbemühungen sieht. Wichtig ist, dass die Berichte nicht nur umfassend und detailliert sind, sondern auch relevant und zielgerichtet, um bei Entscheidungen zu helfen.

Die Standards im Detail

Die Einführung der European Sustainability Reporting Standards (zu den Standards) wurde von der European Financial Reporting Advisory Group (EFRAG) im Auftrag der Europäischen Kommission initiiert. Sie markiert einen wichtigen Meilenstein in der Evolution der Nachhaltigkeitsberichterstattung innerhalb der Europäischen Union.

Die neuen Standards sind in zwei Gruppen, Datenpunkte oder auch Data Points geteilt: Eine für alle Branchen (Set 1) und eine, die später für spezielle Branchen festgelegt wird (Set 2). Sie sollen eine Berichterstattung ermöglichen, die auf die besonderen Bedürfnisse verschiedener Sektoren eingeht und gleichzeitig die Umwelt- und Sozialziele der EU beachtet.

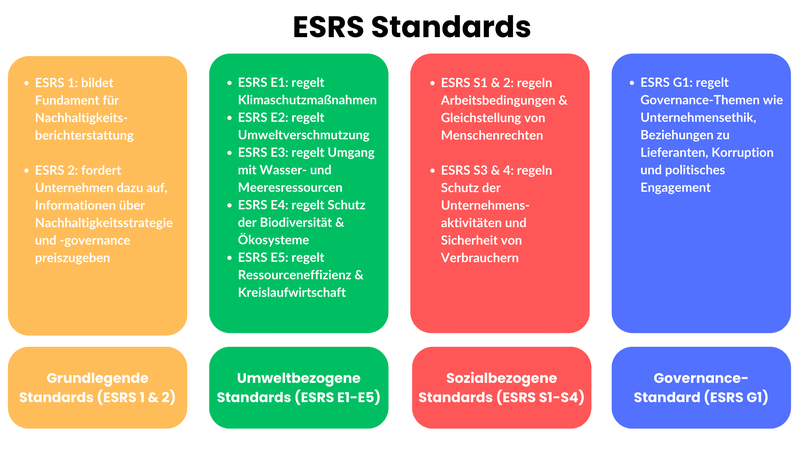

Grundlegende Standards ESRS 1 und ESRS 2

- ESRS 1 bildet das Fundament für die Nachhaltigkeitsberichterstattung, indem er grundlegende Anforderungen und formale Berichterstattungsrichtlinien etabliert. Dieser Standard ist darauf ausgelegt, eine konsistente Ausgangsbasis für alle Unternehmen zu schaffen.

- ESRS 2 stellt höhere Anforderungen an Unternehmen. Es verlangt, dass sie wesentliche Informationen über ihre Nachhaltigkeitsstrategie und -führung offenlegen. Dazu gehört die Erklärung, wie Unternehmen Nachhaltigkeitsauswirkungen, -risiken und -chancen identifizieren und angehen, sowie welche Maßnahmen sie ergreifen, um ihre Ziele und Leistungen in diesen Bereichen zu überwachen und zu steuern.

Umweltbezogene Standards (ESRS E1 – E5)

Diese Standards adressieren spezifische Umweltthemen, die für das Erreichen der EU-Umweltziele von entscheidender Bedeutung sind:

- ESRS E1 konzentriert sich auf Klimaschutzmaßnahmen und die Anpassung an den Klimawandel, einschließlich der Berichterstattung über Emissionsreduktionsstrategien.

- ESRS E2 behandelt Umweltverschmutzung und verlangt Transparenz über die Freisetzung von Schadstoffen.

- ESRS E3 fokussiert auf den Umgang mit Wasser- und Meeresressourcen, fordert Berichte über den Wasserverbrauch und Schutzmaßnahmen für aquatische Ökosysteme.

- ESRS E4 adressiert den Schutz der Biodiversität und Ökosysteme, erwartet von Unternehmen eine Bewertung ihrer Auswirkungen auf die natürliche Vielfalt.

- ESRS E5 legt den Schwerpunkt auf Ressourceneffizienz und die Förderung einer Kreislaufwirtschaft, um den ökologischen Fußabdruck zu minimieren.

Sozialbezogene Standards (ESRS S1 – S4)

Diese Standards decken ein breites Spektrum an sozialen Verantwortungsbereichen ab:

- ESRS S1 und S2 konzentrieren sich auf Arbeitsbedingungen, Gleichberechtigung und Menschenrechte im Unternehmen und bei den Lieferanten.

- ESRS S3 und S4 konzentrieren sich auf den Schutz der von Unternehmensaktivitäten betroffenen Gemeinschaften sowie auf den Schutz und die Sicherheit von Verbrauchern und Endnutzern.

Governance-Standard (ESRS G1)

- ESRS G1 geht auf Themen wie Unternehmensethik, Beziehungen zu Lieferanten, Korruption und politisches Engagement ein. Es zeigt, wie wichtig gute Unternehmensführung ist, um nachhaltige Entwicklung zu fördern.

Die ESRS-Standards bieten einen klaren Rahmen für Unternehmen, um ihre Nachhaltigkeit offen und einheitlich zu zeigen und zu verbessern. Das hilft, das Bewusstsein und die Verantwortung für Umwelt- und Sozialprobleme zu steigern.

Vorteile und Nachteile für Unternehmen

Die neuen europäischen Standards zur Nachhaltigkeitsberichterstattung sind ein wichtiger Schritt für Unternehmen. Sie bringen sowohl Vorteile als auch Herausforderungen mit sich. Diese genaue Untersuchung der Vor- und Nachteile zeigt, worauf Unternehmen bei der Berichterstattung achten müssen.

Vorteile für Unternehmen

Verbesserte Transparenz und Glaubwürdigkeit bei Investoren und Kunden:

Wenn Unternehmen nach den europäischen Standards berichten, zeigen sie, dass ihnen Nachhaltigkeit wichtig ist. Das macht sie vertrauenswürdiger und verbessert ihr Ansehen bei aktuellen und zukünftigen Investoren sowie Kunden. Diese Offenheit kann mehr Kunden anziehen und Investoren interessieren, die auf Nachhaltigkeit Wert legen.

Erleichterung der Identifizierung und des Managements von ESG-Risiken und -Chancen:

Die detaillierten Berichtsanforderungen der ESRS ermöglichen es Unternehmen, ihre ESG-Risiken und -Chancen tiefer zu analysieren. Das führt dazu, dass Unternehmen ihre Nachhaltigkeit besser verstehen. Sie können dann schneller handeln, um Risiken zu senken und Chancen zu nutzen. Diese Vorgehensweise kann das Unternehmen stärker und wettbewerbsfähiger machen.

Stärkung der nachhaltigen Finanzierungsmöglichkeiten:

Wenn Unternehmen die europäischen Standards zur Nachhaltigkeitsberichterstattung einhalten, verbessert sich ihr Zugang zu umweltfreundlichen Finanzierungen. Viele Investoren und Banken wollen klare Beweise sehen, dass ein Unternehmen nachhaltig handelt. Das kann zu besseren Kreditbedingungen führen und den Unternehmen helfen, ihre Umweltziele zu finanzieren.

Nachteile für Unternehmen

Potenziell hohe Implementierungs- und Berichtskosten, besonders für kleinere Unternehmen:

Sich an die detaillierten Berichtsanforderungen der neuen europäischen Standards anzupassen, kann teuer sein. Es kann sein, dass viel in neue Systeme, Abläufe und Schulungen investiert werden muss. Für kleinere Unternehmen könnte das besonders schwer sein, weil sie oft nicht über so viele Ressourcen wie große Firmen verfügen.

Komplexität der Anforderungen kann eine Herausforderung darstellen:

Die Komplexität und der Umfang der Berichterstattung können für Unternehmen jeder Größe schwierig sein. Es ist nötig, viele verschiedene ESG-Themen (Umwelt, Sozial, Governance) zu behandeln und genaue Informationen zu geben. Das verlangt gute Planung und vielleicht auch neue Systeme für das Verwalten und Analysieren von Daten.

Die neuen europäischen Nachhaltigkeitsstandards bringen Herausforderungen für Unternehmen, wie hohe Startkosten und schwierige Umsetzung. Aber sie geben auch die Möglichkeit, offener und vertrauenswürdiger in Sachen Nachhaltigkeit zu werden. Indem Unternehmen lernen, mit Umwelt-, Sozial- und Unternehmensrisiken besser umzugehen und neue Finanzierungsquellen zu nutzen, können diese Standards ihnen helfen, auf lange Sicht stabiler und erfolgreicher zu sein.

Es ist eine gute Idee, die Anwendung der neuen europäischen Standards zur Nachhaltigkeitsberichterstattung als Investition in die Zukunft zu sehen. Sie helfen nicht nur, Gesetze einzuhalten, sondern fördern auch die Nachhaltigkeit und den Wert Ihres Unternehmens.

Praktische Schritte zur Vorbereitung auf die ESRS

Um sich auf die neuen europäischen Standards zur Nachhaltigkeitsberichterstattung vorzubereiten, sollten Unternehmen gut und strategisch planen. Eine sorgfältige Planung hilft dabei, den neuen Regeln zu folgen und sie als Möglichkeit zu nutzen, Nachhaltigkeit zu verbessern und offener darüber zu berichten. Hier einige nützliche Schritte dazu:

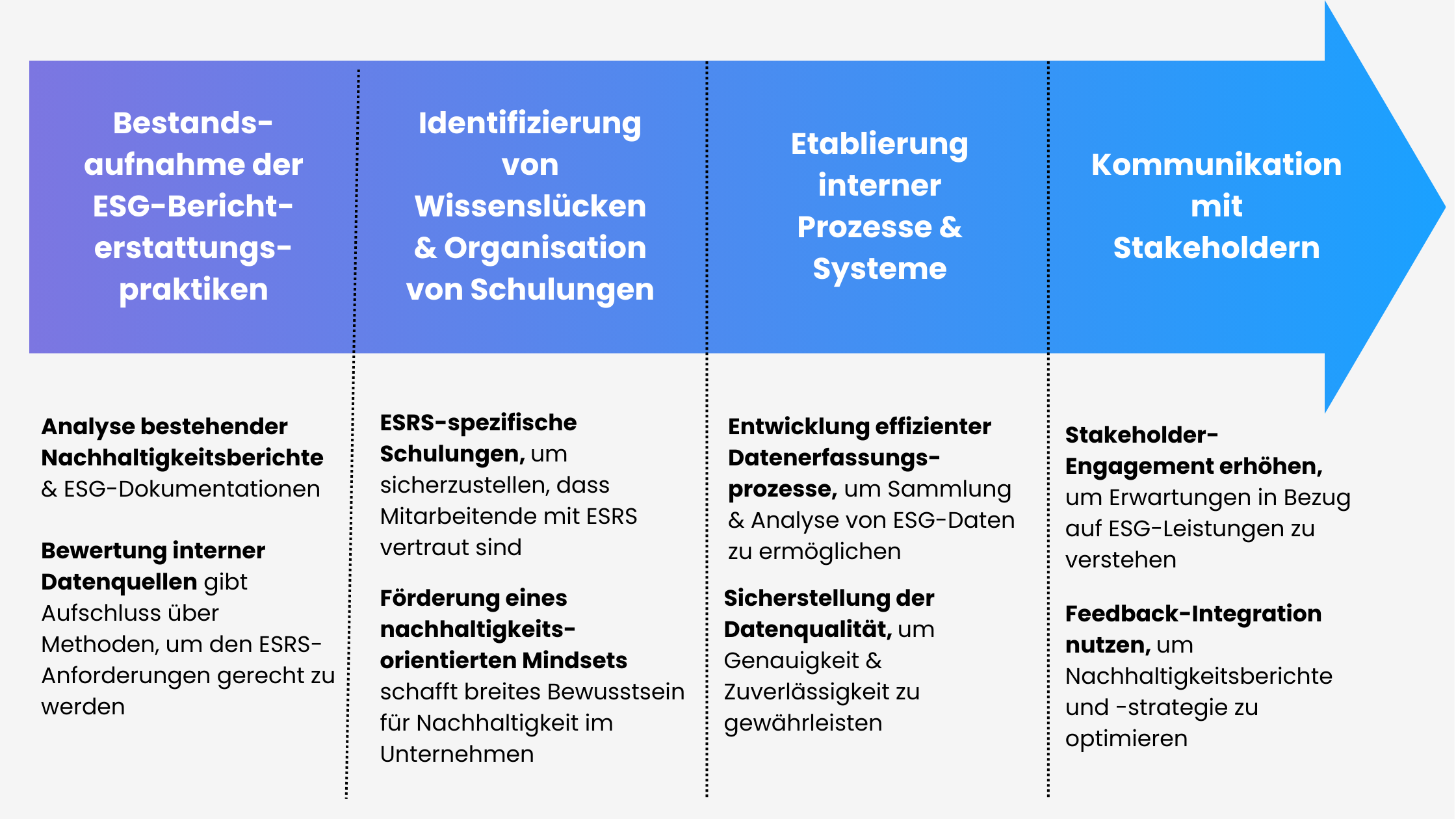

1. Bestandsaufnahme der aktuellen ESG-Berichterstattungspraktiken

- Analyse bestehender Berichte: Fangen Sie an, Ihre aktuellen Nachhaltigkeitsberichte und ESG-Dokumente genau zu überprüfen. Vergleichen Sie diese mit den neuen EU-Standards, um herauszufinden, was schon korrekt umgesetzt wurde und was noch fehlt.

- Bewertung interner Datenquellen: Schauen Sie sich an, welche internen Datenquellen Sie schon nutzen und wie Sie diese Daten sammeln, speichern und verarbeiten. Das hilft Ihnen zu verstehen, ob Ihre aktuellen Systeme gut genug sind oder ob Sie sie ändern müssen, um den neuen EU-Standards zu entsprechen.

2. Identifizierung von Wissenslücken und Organisation von Schulungen

- ESRS-spezifische Schulungen: Veranstalten Sie Schulungen für Ihre Mitarbeiter, die an der Berichterstattung arbeiten, damit sie die neuen EU-Standards verstehen und wissen, wie sie sich von den bisherigen Methoden unterscheiden.

- Förderung eines nachhaltigkeitsorientierten Mindsets: Bauen Sie Ihre Schulungsprogramme aus, um das Bewusstsein für Nachhaltigkeit im ganzen Unternehmen zu stärken. Das unterstützt eine Unternehmenskultur, in der Nachhaltigkeit in allen Geschäftsbereichen verankert ist.

3. Etablierung interner Prozesse und Systeme

- Entwicklung effizienter Datenerfassungsprozesse: Führen Sie Verfahren ein, die es Ihnen ermöglichen, Umwelt-, Sozial- und Governance-Daten (ESG-Daten) systematisch zu sammeln und zu analysieren. Dafür könnte es nötig sein, spezielle Software für das Management von Nachhaltigkeit zu nutzen.

- Sicherstellung der Datenqualität: Legen Sie Regeln und Abläufe fest, um die Qualität Ihrer Daten sicherzustellen. Dazu gehören regelmäßige Überprüfungen und Bestätigungen, damit die Informationen, die Sie berichten, genau und verlässlich sind.

4. Kommunikation mit Stakeholdern

- Stakeholder-Engagement: Erstellen Sie einen Plan, um mit Ihren Stakeholdern in Kontakt zu treten, sodass Sie deren Erwartungen an Ihre Nachhaltigkeitsleistung und Berichterstattung kennenlernen. Dies könnte Workshops, Umfragen oder regelmäßige Treffen beinhalten.

- Feedback-Integration: Nutzen Sie die Rückmeldungen von Interessengruppen, um Ihre Pläne und Berichte zur Nachhaltigkeit zu verbessern. Offen über Ihre Erfolge und Probleme zu sprechen, stärkt das Vertrauen und die Glaubwürdigkeit bei allen Beteiligten.

Sich auf die EU-Richtlinien zur Nachhaltigkeitsberichterstattung vorzubereiten ist zwar kompliziert, aber es lohnt sich. Es hilft Unternehmen nicht nur, Regeln einzuhalten, sondern auch nachhaltiger zu werden. Wenn Unternehmen alle Teile ihrer Organisation einbeziehen und sich mehr auf Nachhaltigkeit konzentrieren, können sie nicht nur ihre Berichte nach den europäischen Standards verbessern. Sie können auch langfristig gut für Umwelt und Gesellschaft sein.

Die Zukunft gestalten: Die Rolle der European Sustainability Reporting Standards in der nachhaltigen Entwicklung Europas

Die Einführung der europäischen Standards für Nachhaltigkeitsberichte ist ein großer Schritt hin zu einer umweltfreundlicheren und gerechteren Wirtschaft in der EU. Diese Standards helfen nicht nur, die Daten zu Umwelt, Gesellschaft und Unternehmensführung (ESG) klarer und vergleichbarer zu machen, sondern sie fördern auch große Veränderungen. Indem sie klare Regeln für Berichte festlegen, ermutigen sie Unternehmen, ihre Arbeitsweisen zu überprüfen und Nachhaltigkeit zum Hauptziel ihrer Strategie zu machen.

Die europäischen Standards zur Nachhaltigkeitsberichterstattung könnten die Art und Weise, wie Unternehmen arbeiten, langfristig verändern. Sie ermutigen Unternehmen dazu, nicht nur an Geld zu denken, sondern auch den Wert nachhaltigen Handelns zu erkennen. So fördern sie eine Wirtschaft, die langlebig, robust und sozial verantwortlich ist. Diese Veränderung hilft nicht nur dabei, die EU-Ziele für ein klimaneutrales und gerechteres Europa zu erreichen. Sie hilft auch dabei, weltweite Probleme wie den Klimawandel, das Verschwinden von Tier- und Pflanzenarten und soziale Ungerechtigkeiten zu bekämpfen durch die delegierte Rechtsakt.

Die EU-Richtlinien zur Nachhaltigkeit sind aus zwei Hauptgründen wichtig. Erstens geben sie klare Regeln, wie Unternehmen über ihre Nachhaltigkeitsbemühungen berichten sollen. Zweitens helfen sie den Firmen, nachhaltige Geschäftsmethoden und Pläne zu entwickeln und anzuwenden. Diese Regeln sind auch wichtig, um Investoren, Kunden und alle Menschen auf Nachhaltigkeit aufmerksam zu machen. Sie helfen auch dabei, dass mehr Geld in umweltfreundliche Technologien und nachhaltige Projekte fließt.

In der Zukunft könnten die EU-Regeln zum Berichten über Nachhaltigkeit anderen Ländern als Beispiel dienen. Diese könnten dann helfen, weltweit gleiche Maßstäbe für Nachhaltigkeit zu setzen. Das würde es einfacher machen, Daten zu Umwelt, Gesellschaft und Unternehmensführung (ESG-Daten) überall gleich zu verstehen und zu vergleichen. Es würde auch dabei helfen, zusammen für eine umweltfreundlichere Wirtschaft zu arbeiten.Wir brauchen dringend Lösungen für Umwelt- und Gesellschaftsprobleme. Die europäischen Regeln zum Berichten über Nachhaltigkeit zeigen, wie wichtig und fortschrittlich es ist, sich dafür einzusetzen. Diese Regeln machen deutlich, dass es der EU ernst damit ist, bei der weltweiten Bemühung für mehr Nachhaltigkeit führend zu sein.