Wann ist die SFDR in Kraft getreten?

Die Sustainable Finance Disclosure Regulation (SFDR) ist am 10. März 2021 in Kraft getreten und beinhaltet eine Vielzahl von Disclosure Requirements. Mit ihrer Einführung hat die Europäische Kommission ein wichtiges Instrument zur Förderung der Transparenz im Finanzsektor geschaffen. Unternehmen und Investoren müssen nun genauere Informationen über ihre nachhaltigen Anlagestrategien und -produkte offenlegen. Die Sustainable Finance Disclosure Regulation betrifft Asset Manager und gilt für eine Vielzahl von Marktteilnehmern, darunter Finanzinstitute, Vermögensverwalter und Investmentfonds. Durch die Offenlegung von Umwelt-, Sozial- und Governance-Kriterien (ESG) sollen Anleger in die Lage versetzt werden, fundierte Entscheidungen zu treffen, die sich langfristig positiv auf die Nachhaltigkeit auswirken. Damit trägt die SFDR dazu bei, den Markt für nachhaltige Geldanlagen zu stärken und eine verantwortungsvolle Kapitalallokation zu fördern.

Die Offenlegungsverordnung wurde durch die Delegierte Verordnung ergänzt. Diese definiert den genauen Inhalt, die Methodik und die Präsentation der zu veröffentlichenden Informationen fest bzw. die genau zu erfassenden Nachhaltigkeitsindikatoren und verbessert damit deren Qualität und Vergleichbarkeit. Die ersten Regulatory Technical Standards (RTS) gelten seit dem 1. Januar 2023.

Was besagt die Offenlegungsverordnung?

Die Offenlegungsverordnung soll für mehr Transparenz und Klarheit in Bezug auf nachhaltige Investitionen schaffen. Sie verlangt von Finanzmarktteilnehmern und Finanzberatern, Informationen über Umwelt-, Sozial- und Governance-Kriterien offenzulegen, um Anleger über die Nachhaltigkeit ihrer Investitionen zu informieren. Die Offenlegungsverordnung besteht aus zwei Hauptteilen: der Pflicht zur Offenlegung von Nachhaltigkeitsinformationen und der Pflicht zur Integration von Nachhaltigkeitsrisiken in den Anlageentscheidungsprozess. Dadurch sollen Anleger in die Lage versetzt werden, bessere Entscheidungen zu treffen, die sowohl finanziell rentabel sind als auch positive Auswirkungen auf Umwelt und Gesellschaft berücksichtigen.

Die Verordnung unterscheidet zwischen unternehmens- und produktbezogenen Offenlegungspflichten

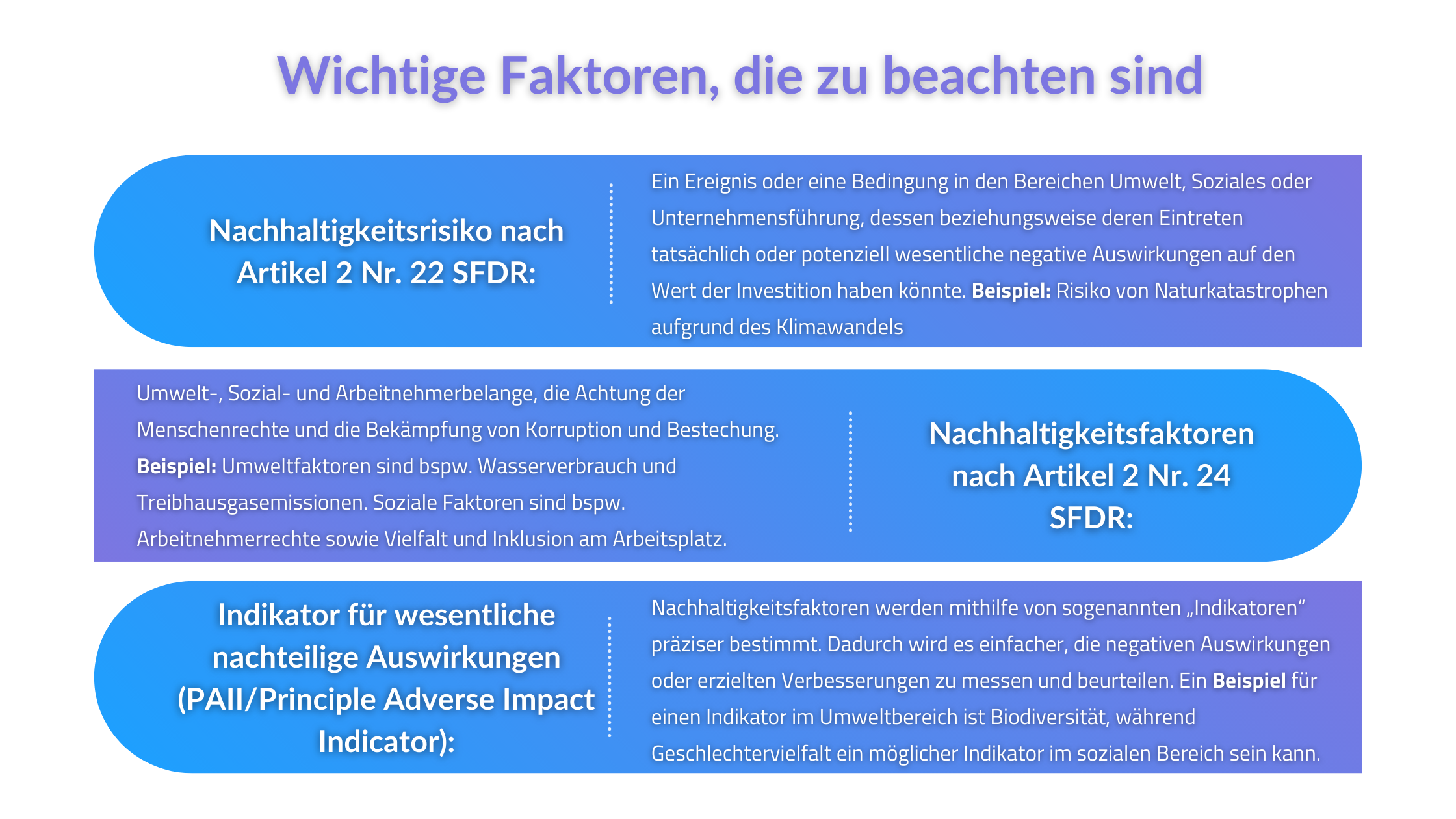

Unter den unternehmensbezogenen Offenlegungspflichten ist Artikel 4 SFDR essenziell, denn dieser regelt das PAI-Statement (Principal-Adverse-Impacts-Statement), welches Transparenz auf den Webseiten der Finanzmarktteilnehmer fordert. Konkret bedeutet dies, dass Finanzmarktteilnehmer darüber informieren müssen, ob sie die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren berücksichtigen. Sollten sie dies tun, sind sie beispielsweise dazu verpflichtet, Art und Umfang ihrer Tätigkeiten offenzulegen, unter anderem ihren CO₂-Fußabdruck. Werden die nachteiligen Auswirkungen auf die Nachhaltigkeitsfaktoren nicht berücksichtigt, müssen sie dies begründen.

In Bezug auf die produktbezogenen Offenlegungspflichten sind Artikel 6, 8 und 9 SFDR relevant. Danach müssen Finanzmarktteilnehmer für jedes Finanzprodukt, das den Anforderungen der EU-Offenlegungsverordnung entspricht, Informationen über die Berücksichtigung von Nachhaltigkeitsrisiken bei ihren Anlageentscheidungen bereitstellen. Weitere Anforderungen gelten insbesondere dann, wenn die Finanzprodukte mit ökologischen und/oder sozialen Merkmalen beworben (Artikel 8 SFDR) oder als nachhaltige Investition vermarktet werden (Artikel 9 SFDR). Artikel 11 SFDR gilt daher für solche Finanzprodukte und sieht eine regelmäßige Berichterstattung darüber vor, inwieweit diese Nachhaltigkeitsziele erreicht werden. Darüber hinaus sind sie nach Art. 10 SFDR verpflichtet, die nach Art. 8, 9 und 11 SFDR erforderlichen Informationen auch auf ihrer Website zu veröffentlichen.

Die EU-Offenlegungsverordnung konkretisiert die Pflichten in der Delegierten Verordnung, welche technische Regulierungsstandards (Regulatory Technical Standards) für die Offenlegungspflichten gemäß der Artikel 4, 7, 8, 9, 10 und 11 SFDR festlegt.

Wer fällt unter die Offenlegungspflicht?

Die Sustainable Finance Disclosure Regulation spielt im Finanzsektor eine entscheidende Rolle, da sie einen klaren Rahmen für die Integration von Nachhaltigkeitsaspekten in die Anlagestrategien vorgibt. Gemäß Artikel 2 der SFDR umfasst die Regulation Finanzmarktteilnehmer wie beispielsweise Investmentfonds, Vermögensverwalter, Pensionsfonds, Versicherungsunternehmen und Finanzberater. Die Verordnung gilt aber nicht nur für EU-weite Unternehmen, sondern auch für Drittländer wie z.B. die Schweiz, sofern sie ihre Dienstleistungen innerhalb der EU anbieten oder dort ihren Sitz haben. Insgesamt soll die Verordnung dazu beitragen, die Transparenz und Vergleichbarkeit im Bereich des nachhaltigen Finanzwesens zu verbessern und Anlegern fundierte Entscheidungen zu ermöglichen.

Kategorisierung von Nachhaltigkeitsfonds: Wie die ESG-Kriterien die Zukunft gestalten

Die Kategorisierung von Nachhaltigkeitsfonds ist ein wichtiger Schritt zur Förderung nachhaltiger Investments. Durch klare Vorgaben und Transparenz schafft das Regelwerk eine Grundlage für Anleger, um die Nachhaltigkeit von Fonds besser zu verstehen. Unter Berücksichtigung von ESG-Kriterien ermöglicht die Regulation eine differenzierte Einordnung von Investmentprodukten. Investoren erhalten so fundierte Informationen über den Nachhaltigkeitsgrad eines Fonds und können gezielter in ESG-konforme Produkte investieren. Die Kategorisierung dient auch dem Schutz der Anlegerinteressen und fördert das Vertrauen in den nachhaltigen Finanzmarkt. Unternehmen sind aufgefordert, die Offenlegungspflichten gemäß der Regulation umfassend zu erfüllen, um ihre Nachhaltigkeitsbemühungen transparent darzustellen und sich positiv im Markt zu positionieren.

Die SFDR kategorisiert nach 3 Produktklassen. Die Kategorisierung ist abhängig vom Einfluss der ESG-Faktoren:

Artikel 6-Finanzprodukte

Diese eher traditionellen Finanzprodukte berücksichtigen ESG-Merkmale bei der Investitionsentscheidung oder es wird erklärt, warum Nachhaltigkeitsrisiken nicht als relevant erachtet wurden. Dies ist auch als„Comply or explain“ bekannt.

Das Finanzprodukt erfüllt nicht die zusätzlichen Kriterien der Artikel 8 und 9 SFDR.

Artikel 8-Finanzprodukte

Diese Produkte werben mit ökologisch nachhaltigen und/oder sozialen Merkmalen.

Artikel 9-Finanzprodukte

Diese Finanzprodukte bezeichnen sich als „nachhaltige Investitionen“ und bestreben nachhaltige Ziele.

Rolle von Transparenz und Berichterstattung

Transparenz und Berichterstattung spielen im Rahmen der Sustainable Finance Disclosure Regulation eine zentrale Rolle. Unternehmen müssen genaue Informationen über ihre Nachhaltigkeitspraktiken und -ziele offenlegen, um die Anforderungen der Verordnung zu erfüllen. Dies ermöglicht es Investoren und anderen Marktteilnehmern, fundierte Entscheidungen im Einklang mit ihren Nachhaltigkeitszielen zu treffen. Die Transparenz fördert Vertrauen in den Markt und schafft eine solide Grundlage für nachhaltige Investitionen. Durch eine klare Berichterstattung können Unternehmen ihre ESG-Performance effektiv kommunizieren und das Bewusstsein für ökologische und soziale Belange stärken. Eine transparente Kommunikation ist entscheidend, um die Ziele zu erreichen und den Übergang zu einer nachhaltigeren Finanzwirtschaft zu unterstützen.

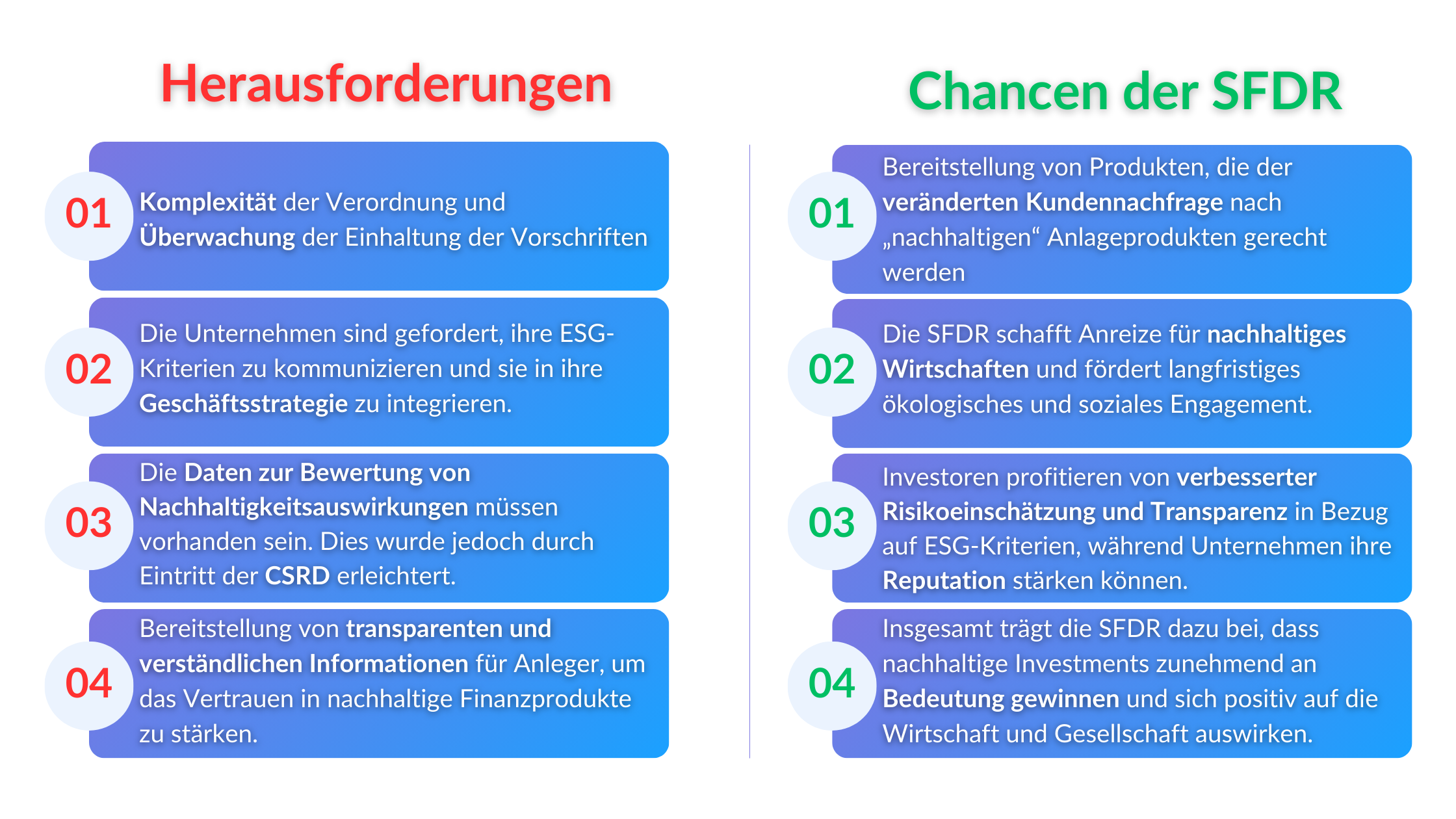

Herausforderungen und Chancen der Sustainable Finance Disclosure Regulation

Die Integration von Umwelt-, Sozial- und Governance-Kriterien gemäß der Regulation ist für Unternehmen von entscheidender Bedeutung. Durch die Berücksichtigung dieser Kriterien können sie nicht nur ökologische und soziale Auswirkungen minimieren, sondern auch langfristige Werte schaffen. Der Rahmen der SFDR stellt klare Anforderungen an die Offenlegung dieser Kriterien fest, um Transparenz und Verantwortlichkeit zu fördern. Unternehmen, die ESG-Faktoren in ihre Investitionsentscheidungen einbeziehen, leisten einen aktiven Beitrag zur nachhaltigen Entwicklung bei und erfüllen gleichzeitig regulatorische Anforderungen. Die Einbindung der Kriterien bietet eine Chance, positive Veränderungen voranzutreiben und langfristig erfolgreich zu sein, ist aber auch mit besonderen Herausforderungen verbunden. Es ist daher unerlässlich, dass sich Unternehmen mit den Anforderungen der Regulation auseinandersetzen.

Das Zusammenspiel mit anderen Vorschriften

Die EU-Taxonomie (EU Taxonomy), die Corporate Sustainability Reporting Directive (CSRD) und die Sustainable Finance Disclosure Regulation sind Bestandteile eines umfassenden "Nachhaltigen Finanzrahmens" der Europäischen Union, welcher Nachhaltigkeitskriterien für verschiedene Bereiche der Wirtschaft festlegt.

Was nachhaltig ist, bestimmt die EU-Taxonomie

Die Taxonomie-Verordnung trat am 1. Januar 2022 in Kraft und ist seit dem 1. Januar 2023 in die Offenlegungspflichten der SFDR integriert. Betroffen von diesem Zusammenspiel sind die produktbezogenen Offenlegungspflichten für Finanzprodukte nach Artikel 8 und 9 SFDR, die durch die Artikel 5 bis 7 der EU-Taxonomie-Verordnung ergänzt werden.

In der Praxis bedeutet dies, dass die Finanzprodukte nach Artikel 8 und 9 mit den Anforderungen der EU-Taxonomie vereinbar sein müssen bzw. offengelegt werden muss, dass diese Produkte im Einklang mit der EU-Taxonomie-Verordnung stehen. Die Vereinbarkeit der Finanzprodukte kann anhand von Kennzahlen und einer Taxonomie-Quote gemessen werden, die den Anteil nachhaltiger Investments in Relation zu den Gesamtinvestitionen setzt.

Auch die CSRD und SFRD gehen Hand in Hand

CSR-Reporting spielt in der Unternehmenswelt eine immer wichtigere Rolle: Durch die Veröffentlichung von Berichten über Umweltauswirkungen, sozialen Projekten und ethischen Standards zeigen Unternehmen ihre Verantwortung gegenüber der Gesellschaft.

Die Richtlinie ist am 5. Januar 2023 in Kraft getreten und legt fest, dass Unternehmen aus der Wirtschaft Nachhaltigkeitsinformationen über ihre Geschäftsaktivitäten veröffentlichen müssen. Finanzunternehmen, die den Bestimmungen der Regulation unterliegen, benötigen daher Nachhaltigkeitsinformationen von den Unternehmen, in die sie investieren, um ihren CSR-Pflichten nachzukommen. Beispielsweise muss über Treibhausgasemissionen berichtet werden.

3 Praxistipps im Umgang mit der Offenlegungsverordnung

Hier sind drei praktische Tipps im Umgang mit der Verordnung:

- Die Weiterentwicklung der Verordnung sollte nicht aus den Augen verloren werden: Die Leitlinien und Erläuterungen der Aufsichtsbehörden wie EBA, EIOPA und ESMA ändern sich kontinuierlich - bleiben Sie also immer auf dem neuesten Stand.

- Ein weiterer wichtiger Aspekt ist das Zusammenspiel von SFDR, EU-Taxonomie und CSRD. Es ist essenziell, diese Entwicklungen genau zu verfolgen, um stets auf dem aktuellen Stand zu sein.

- Es ist ebenso wichtig, Entwicklungen außerhalb Europas zu beobachten und zu berücksichtigen. Der globale Markt für nachhaltige Finanzen wächst stetig und internationale Standards können einen erheblichen Einfluss auf die europäische Regulierung haben. Daher müssen wir auch Trends und Initiativen in anderen Regionen wie den USA oder Asien im Auge behalten.

Es gilt also nicht nur statische Vorgaben einzuhalten, sondern sich laufend über neue Richtlinien und Erläuterungen der Aufsichtsbehörden zu informieren. Nur so kann sichergestellt werden, den Anforderungen an Nachhaltigkeit und Transparenz im Finanzsektor gerecht zu werden.

Zukunftsaussichten: Mehr Transparenz, Verantwortung und Nachhaltigkeit unter dem Einfluss der SFDR

Die Zukunftsaussichten unter dem Einfluss der Regulation sind vielversprechend. Mit ihrem klaren Fokus auf Transparenz, Verantwortung und Nachhaltigkeit wird sie einen positiven Wandel im Finanzsektor vorantreiben. Unternehmen und Investoren werden verstärkt dazu angehalten sein, ESG-Kriterien in ihre Entscheidungsprozesse zu integrieren und somit langfristige Werte zu schaffen. Die verstärkte Offenlegung nachhaltigkeitsbezogener Informationen wird es den Marktteilnehmern ermöglichen, fundiertere Investmententscheidungen zu treffen und gleichzeitig das Bewusstsein für Umwelt- und Sozialbelange zu stärken. Die SFDR wird somit nicht nur die finanzielle Performance verbessern, sondern auch einen wichtigen Beitrag zum globalen Wandel hin zu einer nachhaltigeren Wirtschaft leisten.