Was ist Nachhaltigkeitsberichterstattung (CSRD)?

Die Corporate Sustainability Reporting Directive (CSRD) ist ein echter Fortschritt in der Geschichte der Nachhaltigkeitsberichterstattung in Europa. Sie baut auf der Non-Financial Reporting Directive (NFRD) von 2014 auf, die Unternehmen von öffentlichem Interesse in der EU verpflichtet hat, ihre Nachhaltigkeitsleistungen offenzulegen. Ziel dabei ist es, Stakeholdern eine solide Grundlage für die Bewertung des nachhaltigen Engagements dieser Unternehmen zu bieten.

Im April 2021 hat die Europäische Kommission ihren Vorschlag für die Corporate Sustainability Reporting Directive von Unternehmen vorgelegt. Nach Verhandlungen wurde am 21. Juni 2022 ein Kompromiss zwischen Vertretern der Kommission, des Rates und des Europäischen Parlaments erzielt. Dieser Kompromiss wurde formell vom Europäischen Parlament und dem Rat gebilligt und am 16. Dezember 2022 im Amtsblatt der Europäischen Union veröffentlicht. Die Richtlinie ist am 5. Januar 2023 in Kraft getreten. Die Mitgliedstaaten haben nun 18 Monate Zeit, die neuen Vorschriften in nationales Recht umzusetzen.

Die Anleitung für die Nachhaltigkeitsberichte von Unternehmen baut auf der NFRD auf. Sie setzt klare Regeln für die Veröffentlichung von Infos zur Nachhaltigkeit in Unternehmensberichten nach der CSR-Richtlinie. Ab dem 5. Januar 2023 müssen bestimmte Unternehmen einen detaillierten Nachhaltigkeitsbericht vorlegen und extern überprüfen lassen. Dieser Bericht deckt viele Bereiche ab, einschließlich finanzieller und nicht-finanzieller Aspekte wie Umwelt, soziale Angelegenheiten und Unternehmensführung.

Die neuen Regeln für die CSRD betonen, wie wichtig Nachhaltigkeit im Geschäftsleben ist. Aufgrund dessen erhalten erhalten Unternehmen genaue Anweisungen, wie sie berichten sollen. Dabei legen die European Sustainability Reporting Standards (ESRS) die spezifischen Anforderungen und Regeln gemäß der EU-Taxonomie fest. Die Vorschriften zur Nachhaltigkeitsberichterstattung von Unternehmen helfen dabei, dass sie klar und auf eine einheitliche Weise über ihre Nachhaltigkeitsbemühungen berichten, die sich gut vergleichen lassen. Die Vergleichbarkeit ist wichtig für Investoren, die sich für die Unternehmen interessieren.

Die Corporate Sustainability Reporting Directive: Transparenz und Verpflichtung für nachhaltige Berichterstattung

Es gibt Diskussionen, dass manche Unternehmen CSR-Aktivitäten nur betreiben, um ihr Ansehen zu verbessern oder sich Vorteile gegenüber Konkurrenten zu verschaffen. Dies wird oft als „Greenwashing“ bezeichnet. Um dem entgegenzuwirken und um für Klarheit zu sorgen, hat das Europäische Parlament die CSRD-Richtlinie eingeführt. Dadurch werden. Unternehmen dazu verpflichtet, über ihre nichtfinanziellen Leistungen zu berichten.

Die Richtlinie zur Berichterstattung über nichtfinanzielle Leistungen wird daher für Unternehmen mit mehr als 500 Mitarbeitenden, deren Umsatz höher als 40 Millionen Euro ist oder deren Bilanzsumme sich auf mehr als 20 Millionen Euro beläuft, zur Betriebspflicht. Diese Unternehmen müssen über ihre Nachhaltigkeitsarbeit berichten. Die neuen Gesetze zielen darauf ab, dass Unternehmen offenlegen müssen, was sie für die Nachhaltigkeit tun. Dabei müssen sie Korruption oder Täuschungen verhindern.

Neufassung der CSR-Richtlinie

Bisher galt für die Nachhaltigkeitsberichterstattung die europäische CSR-Richtlinie 2014/95/EU (zur Richtlinie), auch bekannt als "Non-financial Reporting Directive", und deren nationale Umsetzung durch das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG). Jedoch haben Untersuchungen deutliche Mängel bei den bisherigen Berichtspflichten aufgedeckt.

Angeregt durch den „European Green Deal“ und die Strategie der Europäischen Kommission für nachhaltige Finanzen, wurde zwischen 2021 und 2022 die CSR-Richtlinie gründlich überarbeitet. Das Ergebnis: sie hat jetzt einen neuen Namen und beinhaltet zudem die delegierte Rehtsakte. Sie wird nun als "Corporate Sustainability Reporting Directive - CSRD", Richtlinie (EU) 2022/2464 (zur Richtlinie) bezeichnet. Auf Deutsch heißt das so viel bedeutet wie Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung. Die aktualisierte und überarbeitete Richtlinie sowie die delegierte Rechtsakte sind seit Anfang 2023 in Kraft. Bis Mitte 2024 muss die Richtlinie nun von den EU-Mitgliedsstaaten in nationales Recht umgesetzt werden.

Informationen rund um Nachhaltigkeit sollen nun genauso ernst genommen werden wie die Finanzinformationen, Finanzberichte oder die finanzielle Berichterstattung eines Unternehmens. Die Regelung soll mit dem Geschäftsjahr 2024 starten. Das bedeutet, dass ab 2025 Berichte über Nachhaltigkeitsleistungen vorgelegt werden müssen. Zunächst sind jedoch nur die Unternehmen davon betroffen, die bereits vorher schon berichten mussten.

Unternehmen, die sich bereits heute mit CSR beschäftigen, können dadurch einen Wettbewerbsvorteil erlangen, da sie auf zukünftige gesetzliche Anforderungen vorbereitet sind. Es lohnt sich also, sich bereits jetzt schon mit dem Thema CSR zu beschäftigen.

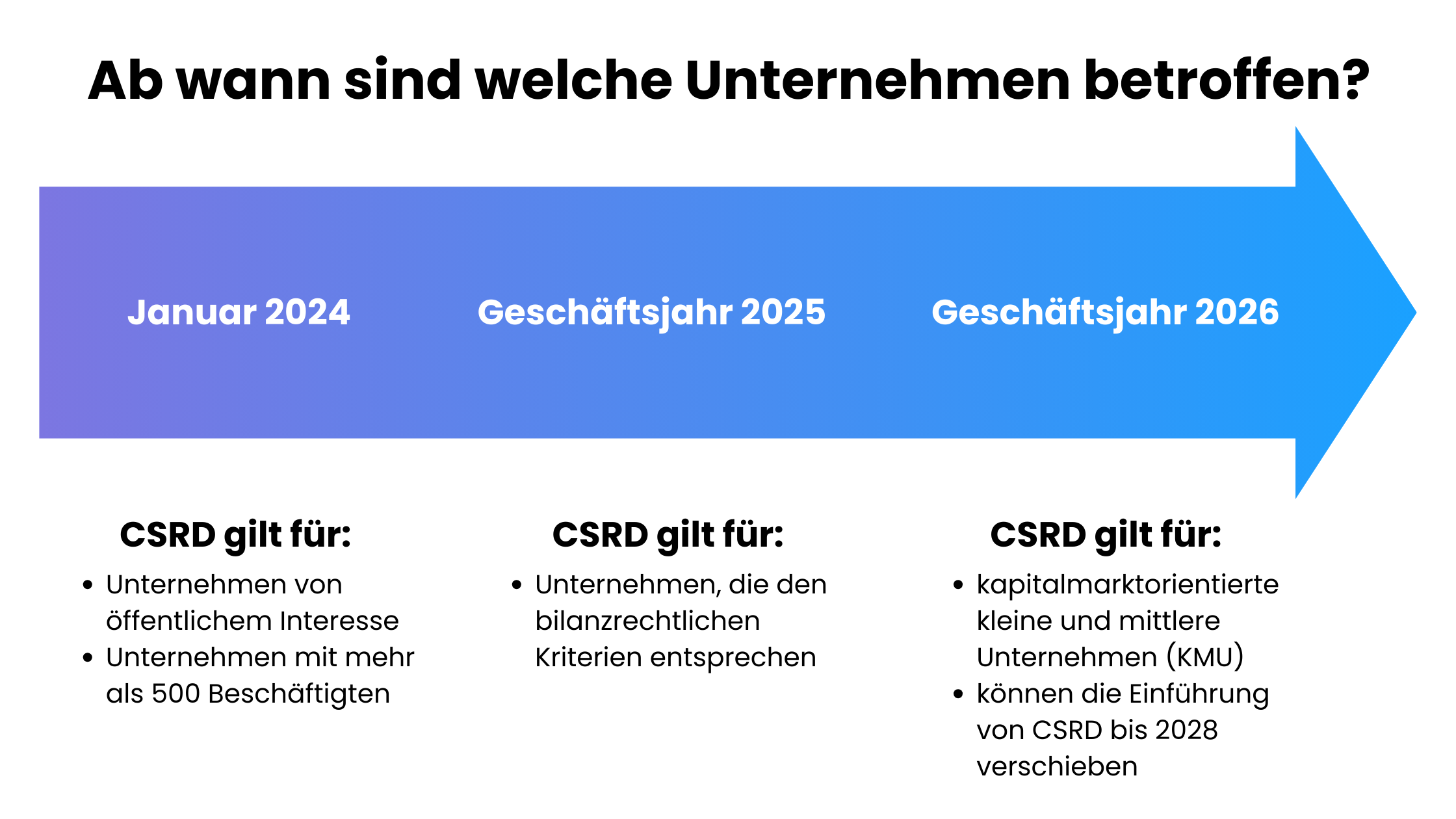

Ab wann besteht Pflicht zur Berichterstattung?

Die Einführung der Richtlinie für die Nachhaltigkeitsstrategie von Unternehmen, Richtlinie (EU) 2022/2464 (zur Richtlinie), passiert schrittweise. So haben Unternehmen genug Zeit, sich auf die neuen Berichtsstandards einzustellen und entsprechend vorzubereiten. Zunächst ist nur eine bestimmte Gruppe an Unternehmen von der CSR-Richtlinie betroffen. Nach und nach wird sie jedoch auf immer mehr Unternehmen erweitert.

- Ab Januar 2024 sind zunächst Unternehmen von der Richtlinie betroffen, die von öffentlichem Interesse sind und mehr als 500 Mitarbeitende beschäftigen. Diese Gruppe besteht aus vielen Organisationen, die wegen ihrer Größe und Bedeutung führend in der Nachhaltigkeitsberichterstattung sind. In Deutschland betrifft dies etwa 15.000 Unternehmen, die der CSRD unterliegen.

- Ab dem Geschäftsjahr 2025 erweitert sich der Anwendungsbereich auf alle anderen großen Unternehmen, die den bilanzrechtlichen Kriterien entsprechen. Diese Erweiterung zielt darauf ab, umfassende Klarheit über nachhaltiges Wirtschaften nicht nur bei großen Unternehmen, sondern auch darüber hinaus zu fördern.

- Ab dem Geschäftsjahr 2026 werden auch kapitalmarktorientierte kleine und mittlere Unternehmen (KMU) in den Geltungsbereich der CSRD einbezogen. Diese Gruppe kann jedoch die Einführung bis zum Jahr 2028 verschieben. Das berücksichtigt, dass kleinere Unternehmen vielleicht mehr Zeit und Mittel brauchen, um die Vorgaben zu erfüllen.

Unternehmen sollten sich auch rechtzeitig mit den European Sustainability Reporting Standards (ESRS) auseinandersetzen, um den Anforderungen gerecht zu werden. Es ist möglich, dass die Berichte über nichtfinanzielle Leistungen geprüft werden müssen. Nur so kann sichergestellt werden, dass die allen Standards entsprechen. Beschäftigen sich die Unternehmen frühzeitig mit den Regeln der Berichterstattung, können sie sicherstellen, dass sie den Anforderungen entsprechen. Außerdem können sie Informationen über ihre Umwelt-, Sozial- und Governance-Arbeit an Investoren und Stakeholder weitergeben.

Diese stufenweise Einführung der Berichtspflichten zeigt das Engagement der EU für eine transparentere und nachhaltigere Entwicklung. Unternehmen jeder Größe werden dazu ermutigt, ihre Nachhaltigkeitspraktiken zu überdenken und zu verbessern. Dies trägt letztendlich zu einer verantwortungsvolleren und zukunftsfähigen Geschäftswelt bei.

Berichterstattung einfach gemacht

Navigieren Sie sicher durch die Anforderungen des CSRD: Unser Tool unterstützt Sie bei der Einhaltung von Berichtspflichten und Nachhaltigkeitsziele zu erreichen.

Kerninnovationen der Richtlinie für die Berichterstattung zur Unternehmensnachhaltigkeit

Durch die neue Richtlinie wurden außerdem wichtige Änderungen bei der Berichterstattung über die nichtfinanziellen Leistungen von Unternehmen eingeführt. Ziel ist es, die Transparenz, Einheitlichkeit und Zuverlässigkeit der Informationen zu verbessern:

- Erweiterte und standardisierte Berichtspflichten: Unternehmen werden dazu ermutigt, ihre Berichte anzupassen und dabei einheitliche Regeln zu beachten. Dadurch kann die Messbarkeit und Vergleichbarkeit durch Zahlen und Daten verbessert werden. Die Regeln werden von der European Financial Reporting Advisory Group (EFRAG) entwickelt. Dabei werden auch Meinungen von Interessengruppen und Experten sowie vorhandene Standards berücksichtigt.

- Neudefinition der Wesentlichkeit: Die Anforderungen an die Nachhaltigkeitsberichterstattung führt die doppelte Wesentlichkeit (double materiality) ein. Unternehmen müssen jetzt berichten, wie ihre Arbeit Gesellschaft und Umwelt beeinflusst und wie wichtig Nachhaltigkeit für sie selbst ist. Früher mussten sie nur dann berichten, wenn beide Aspekte wichtig waren.

- Verpflichtende externe Prüfung: Analog zu den Finanzberichten müssen nun auch die Nachhaltigkeitsberichte von einer dritten Person gemäß bestimmter Standards kontrolliert werden. Dabei bestimmt die EU-Kommission die genauen Prüfregeln. Zuerst ist eine Prüfung vorgesehen, die nur „begrenzte Sicherheit“ bietet. Später soll diese Prüfung jedoch auf „hinreichende Sicherheit“ erweitert werden, ähnlich der Prüfung von Finanzberichten.

- Integration in den Lagebericht: Damit die Informationen zur Nachhaltigkeit leicht gefunden werden können, müssen diese jetzt im Lagebericht stehen. Das zeigt, dass die Nachhaltigkeitsberichte enorm wichtig werden, ähnlich wie die Finanzberichte.

- Anwendung des einheitlichen elektronischen Berichtsformats (ESEF): Seit 2020 müssen einige Unternehmen, die an Kapitalmärkten aktiv sind, ihre Finanzberichte im European Single Electronic Format (ESEF) herausgeben. Dieses Format ist sowohl für Menschen als auch für Maschinen gut lesbar. Auch Nachhaltigkeitsberichte sollen künftig diesem Format folgen. Die Europäische Kommission möchte dafür eine spezielle XBRL-Taxonomie für Nachhaltigkeitsberichte einführen.

Diese Änderungen zeigen, dass die Europäische Union danach strebt, in Sachen nachhaltige Finanzen führend zu sein. Sie möchte die Anforderungen an die Berichterstattung über nichtfinanzielle Leistungen durch die Berichterstattung verbessern.

Effektive Messung und Berichterstattung

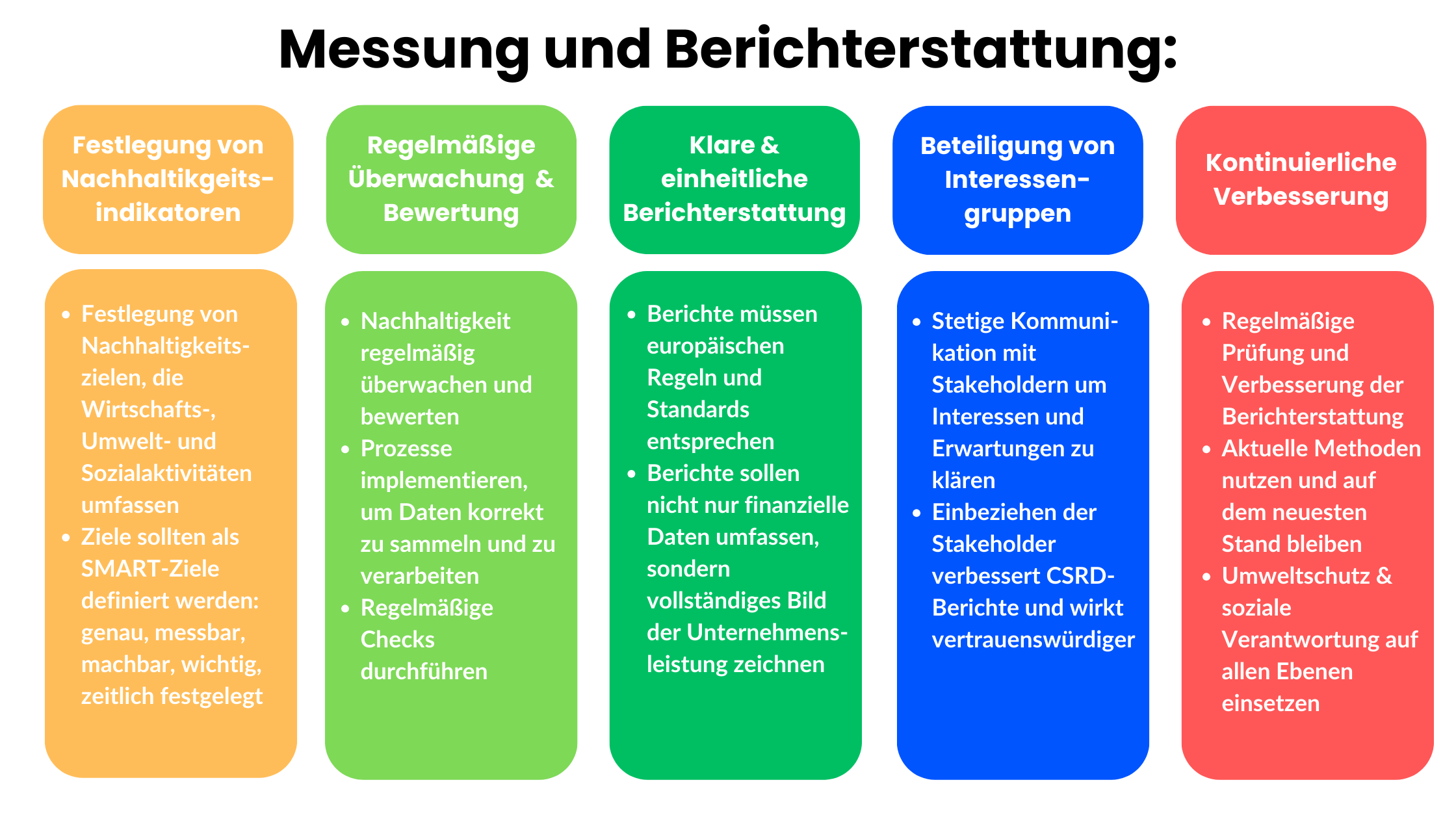

Festlegung von Nachhaltigkeitsindikatoren

Unter der CSRD müssen Unternehmen klare Nachhaltigkeitsziele festlegen, die ihre Wirtschafts-, Umwelt- und Sozialaktivitäten umfassen. Diese Ziele sollen genau, messbar, machbar, wichtig und zeitlich festgelegt (SMART) sein. Das besondere an den SMART-Zielen: ihr Erfolg lässt sich gut überwachen. Es ist wichtig, dass Unternehmen diese Ziele sorgfältig wählen, um zu zeigen, wie ihre Tätigkeiten die Nachhaltigkeit positiv beeinflussen. Ein Beispiel, welches häufig von Unternehmen für die CSRD genutzt wird, ist der CO₂-Fußabdruck. Er gilt als ein typischer Standard für die Nachhaltigkeitsberichterstattung.

Regelmäßige Überwachung und Bewertung

Die CSRD verlangt, dass Unternehmen ihre Nachhaltigkeit überprüfen und bewerten. Dafür müssen sie ordentliche Prozesse für die Datengewinnung und Datenanalyse vorweisen. Es ist nötig, dass Unternehmen die richtigen Systeme und Technologien nutzen, um Daten korrekt zu sammeln und zu verarbeiten. Dafür sind regelmäßige Checks wichtig. So können Unternehmen sehen, wo sie gerade stehen und in welchen Punkten sie sich noch verbessern müssen. Entsprechend können sie dann ihre Pläne und Strategien danach ausrichten.

Klarheit und Einheitlichkeit in der Berichterstattung

Die Berichte über Nachhaltigkeit müssen klar und standardisiert sein. Unternehmen sind dazu verpflichtet, umfassende Berichte über ihre Umweltaktivitäten zu erstellen, die den europäischen Regeln und Standards entsprechen. Diese Berichte sollen nicht nur finanzielle Daten umfassen, sondern auch andere wichtige Bereiche abdecken, um ein vollständiges Bild der Leistung des Unternehmens zu zeichnen. Wenn alle Unternehmen ihre Berichte auf dieselbe Art und Weise vorlegen, wird es leichter, diese zu vergleichen. Außerdem fördert eine einheitliche Berichterstattung das Verständnis wodurch die Glaubwürdigkeit und die Verlässlichkeit der bereitgestellten Informationen steigt.

Beteiligung von Interessengruppen

Die Corporate Sustainability Reporting Directive betont, wie wichtig es ist, dass Unternehmen mit ihren Stakeholdern und Interessenten, kommunizieren, wenn es um Umwelt- und Sozialthemen geht. Unternehmen sollen mit ihnen sprechen, um herauszufinden, was sie erwarten und worüber sie besorgt sind. Diese Informationen sollen dann in die Pläne des Unternehmens für mehr Nachhaltigkeit und in ihre Berichte einfließen. Indem Unternehmen ihre Stakeholder aktiv miteinbeziehen, werden sie ihre Berichte vertrauenswürdiger. Das hilft auch dabei, dass die Bevölkerung mehr Vertrauen in die Art und Weise setzt, wie das Unternehmen geleitet wird.

Kontinuierliche Verbesserung

Unter der Pflicht zur Berichterstattung über nichtfinanzielle Leistungen ist es für Unternehmen wichtig, immer wieder zu prüfen und zu verbessern, wie sie über ihre Umwelt- und Sozialarbeit berichten. Es reicht nicht aus, nur einmal einen CSR-Bericht abzuliefern. Unternehmen müssen regelmäßig auswerten, ob sie noch auf dem neuesten Stand sind und ob sie die besten Methoden nutzen. Das bedeutet, dass sich Unternehmen auf allen Ebenen für Umweltschutz und soziale Verantwortung einsetzen müssen.

Warum ist der Bericht so wichtig ?

Heutzutage ist es für Unternehmen sehr wichtig, standardisierte Nachhaltigkeitsberichte zu erstellen. Das gilt besonders seit der Einführung der Corporate Sustainability Reporting Directive, die ein Teil der Bemühungen um nachhaltige Finanzierung ist. Diese Richtlinie betont, wie wichtig Nachhaltigkeit im Finanzbereich ist.

Aber warum genau ist dieser Bericht so wichtig? Er liefert nicht nur entscheidende Informationen darüber, wie nachhaltig ein Unternehmen agiert, sondern erfüllt auch gesetzliche Anforderungen im Bereich der "sustainable finance". Wenn Unternehmen genaue Informationen über ihre Auswirkungen von Nachhaltigkeitsaspekten auf Umwelt und Gesellschaft liefern, zeigen sie so, was genau sie dafür tun. Das hilft Investoren, Kunden und Stakeholdern dabei, die finanzielle Sicherheit und Zukunftspläne des Unternehmens zu beurteilen, vor allem im Zusammenhang mit ihren Bemühungen um Nachhaltigkeit.

Der Bericht ermutigt auch dazu, dass Unternehmen ihre Methoden zur Nachhaltigkeit stetig verbessern. Dadurch werden sie angeregt, ihre Handlungen kritisch zu prüfen und umweltfreundliche Lösungen einzuführen. Kurz gefasst, der Nachhaltigkeitsbericht ist ein wichtiges Werkzeug für Unternehmen, um zu zeigen, wie ernst es ihnen mit dem Schutz von Umwelt und Gesellschaft ist und um ihren langfristigen Erfolg zu gewährleisten.

Anforderungen an einen Nachhaltigkeitsbericht

Die Einführung der CSRD durch die Europäische Union ist ein wichtiger Meilenstein in der Berichterstattung von Unternehmen über ihre Nachhaltigkeitsleistungen. Diese Vorschrift soll die Offenheit, Vergleichbarkeit und Zuverlässigkeit der Nachhaltigkeitsberichte verbessern. Sie verlangt von Unternehmen, sehr genau über ihre Einflüsse auf Umwelt und Gesellschaft zu berichten. Mit der CSRD müssen jetzt viel mehr Unternehmen berichten, einschließlich aller großen Unternehmen und solcher, die für die Öffentlichkeit von Interesse sind, in der EU. Dies betrifft auch börsennotierte kleine und mittlere Unternehmen (KMU), aber Micro-Unternehmen sind ausgenommen.

Ein wichtiges Prinzip der CSRD ist das der doppelten Materialität. Das bedeutet, Firmen müssen einerseits berichten, wie ihre Arbeit Umwelt und Gesellschaft beeinflusst. Andererseits müssen sie auch darüber berichten, wie Umwelt- und Gesellschaftsfragen das Unternehmen selbst treffen. So bekommt man ein vollständiges Bild von den Risiken und Chancen in Sachen Nachhaltigkeit.

Um eine regelmäßige und vergleichbare Berichterstattung zu erreichen, schreibt die CSRD vor, dass Unternehmen ihre Berichte gemäß den europäischen Nachhaltigkeitsberichtsstandards erstellen müssen. Diese wurden von der European Financial Reporting Advisory Group (EFRAG) entwickelt. Die Standards decken eine Vielzahl von Themen ab, darunter Umweltaspekte wie Klimawandel und Biodiversität, soziale Aspekte wie Arbeitnehmerrechte und Gemeinschaftsauswirkungen sowie Governance-Themen etwa Unternehmensethik und Korruptionsbekämpfung.

Neben der Berichterstattung über aktuelle Leistungen fordert die CSRD Unternehmen dazu auf, auch zukunftsorientierte Informationen zu teilen. Dazu zählen ihre Nachhaltigkeitsziele, Strategien zur Erreichung dieser Ziele und die Bewertung von damit verbundenen Risiken und Chancen. Diese Anforderung unterstützt die Entwicklung von nachhaltigeren Geschäftsmodellen und die Anpassung an zukünftige Herausforderungen.

Ein weiteres wichtiges Teil der CSRD ist, dass die Nachhaltigkeitsberichte von externen Experten überprüft werden müssen. Diese Überprüfungen sollen sicherstellen, dass die Informationen im Bericht genau und vertrauenswürdig sind. Dadurch soll das Vertrauen der Menschen, die am Unternehmen interessiert sind, in seine Nachhaltigkeitsbemühungen gestärkt werden.

Unternehmen müssen ihre Nachhaltigkeitsberichte digital zugänglich machen. Dadurch können die Daten einfach gefunden und verglichen werden. Das erhöht nicht nur die Transparenz der Nachhaltigkeitsbemühungen, sondern hilft auch Investoren, Kunden und der Öffentlichkeit, informierte Entscheidungen zu treffen.

Kurz gesagt, die CSRD fordert von Unternehmen einen genauen Fahrplan, was sie in Bezug auf Nachhaltigkeit tun sollen. Um die Berichte zu erstellen, müssen sie feste Regeln und Standards beachten und ihre Ziele klar formulieren. Wenn Unternehmen das berücksichtigen, erfüllen sie nicht nur die Gesetze, sondern zeigen auch, dass ihnen eine nachhaltige Zukunft wichtig ist.

Vor- und Nachteile der Berichterstattung für Unternehmen

Die neue EU-Regel zur Unternehmensnachhaltigkeit ist ein wichtiger Schritt, um besser über Umwelt- und Sozialthemen zu berichten. Sie verpflichtet Unternehmen dazu, ihre Arbeit in Bezug auf Umwelt, Gesellschaft und Unternehmensführung (ESG) offenzulegen. Dies soll dafür sorgen, dass Informationen über Nachhaltigkeit leichter zu verstehen und zu vergleichen sind. Obwohl diese Regel viele Vorteile wie etwa mehr Klarheit für Unternehmen, Investoren und die Allgemeinheit mit sich bringt, stellt sie auch einige Herausforderungen dar.

Vorteile der Nachhaltigkeitsberichterstattung

Unternehmen profitieren in vielerlei Hinsicht von der Corporate Sustainability Reporting Directive. Sie verbessert die Transparenz und Glaubwürdigkeit eines Unternehmens. Auch beim Risikomanagement und im Wettbewerb bringt sie Vorteile. Zudem erleichtert sie den Zugang zu Kapital.

Mehr Klarheit und Vertrauenswürdigkeit

Die CSRD hilft Unternehmen dabei, transparenter und glaubwürdiger zu werden. Wenn Unternehmen offen über ihre Leistungen in Umwelt- und Sozialfragen berichten, verbessern sie ihr Image. Sie zeigen, dass sie verantwortungsbewusst handeln. Diese Offenheit baut Vertrauen auf – bei Investoren, Kunden und der Öffentlichkeit. Vertrauen ist wichtig, um langfristige Beziehungen zu pflegen.

Risikomanagement

Ein weiterer Vorteil der Nachhaltigkeitsberichterstattung liegt darin, dass sie das Risikomanagement verbessert. Unternehmen können durch das genaue Hinsehen und Berichten über Umweltrisiken und soziale Probleme früher erkennen, wo Gefahren lauern. So können sie rechtzeitig handeln. Das minimiert nicht nur Schäden im Unternehmen, sondern macht es auch leichter, sich an neue Marktsituationen und die Erwartungen der Gesellschaft anzupassen.

Vorteile im Wettbewerb

Berichte über Nachhaltigkeit bringen Unternehmen große Vorteile im Wettbewerb. Durch Nachhaltigkeitsberichte können sich Unternehmen von anderen abheben und ihr Image stärken. Außerdem machen sie das Unternehmen als Arbeitgeber attraktiver, denn es werden Menschen angezogen, die großen Wert auf ethisches Handeln und Umweltschutz legen. Das ist entscheidend, um Mitarbeiter zu finden, die sich wirklich einbringen wollen und dem Unternehmen langfristig treu bleiben.

Zugang zu Kapital

Nachhaltigkeitsberichte erleichtern Unternehmen den Zugang zu Kapital. Investoren und Kreditgeber achten immer mehr darauf, wie Unternehmen in Sachen Nachhaltigkeit abschneiden. Sie bevorzugen Unternehmen, die offen über ihre Leistungen in Umwelt- und Sozialfragen berichten. Das kann dazu führen, dass sie eher bereit sind zu investieren und bessere Kreditbedingungen anbieten. Außerdem können Unternehmen durch ihre Berichte über Nachhaltigkeit an spezielle Geldquellen kommen, wie zum Beispiel grüne Anleihen, die oft bessere Bedingungen haben.

Nachteile der Nachhaltigkeitsberichterstattung

Obwohl Nachhaltigkeitsberichte viele Vorteile für Unternehmen haben, gibt es auch Herausforderungen und Nachteile. Diese können besonders für kleinere Unternehmen wichtig sein und müssen gut überlegt werden.

Hohe Kosten und viel Arbeit

Für Unternehmen, die zum ersten Mal Nachhaltigkeitsberichte erstellen, kann dies teuer und zeitaufwändig sein. Eventuell müssen sie in neue Technologien oder Systeme investieren und ihre bisherige Arbeitsweise ändern, um Umweltdaten zu sammeln, zu analysieren und darüber berichten zu können. Auch die Schulung der Mitarbeiter kann extra Ressourcen benötigen. Besonders für kleinere Unternehmen können diese Anfangskosten und der dauerhafte Aufwand schwierig zu bewältigen sein und einige Hürden mit sich bringen.

Komplizierte Regeln

Für kleinere Unternehmen kann es sehr schwierig sein, allen Anforderungen der Nachhaltigkeitsberichterstattung gerecht zu werden. Es gibt viele Vorschriften auf die geachtet werden müssen und die benötigten Informationen sind sehr detailliert. Das verlangt ein gutes Verständnis des Themas. Oft müssen diese Unternehmen Experten von außen beauftragen, was teuer werden kann. Die große Aufgabe ist es, genau zu verstehen, was das Gesetz verlangt, ohne zu viele Ressourcen des Unternehmens zu verwenden.

Zu viele Infos können verwirren

Detaillierte CSRD-Reportings sollen zeigen, wie ernst es einem Unternehmen mit Umwelt- und Gesellschaftsthemen ist und für Klarheit sorgen. Jedoch kann ein solcher Bericht auch Aufschluss über die viele Informationen geben. Wenn Stakeholder zu viele Daten erhalten, kann es schwer für sie sein, das Wichtigste zu erkennen.

Risiko für den Ruf

Das Teilen von Informationen über Umweltleistungen kann für ein Unternehmen riskant sein. Wenn Unternehmen ihre Schwächen zeigen, könnten das zu Kritik führen. Besonders dann, wenn nicht alle Ziele erreicht wurden oder noch viel verbessert werden muss. Ehrlich und offen zu sein, kann zwar langfristig Vertrauen schaffen, aber kurzfristig besteht die Gefahr negativer Reaktionen, die das Bild des Unternehmens in der Öffentlichkeit schaden können.

Die CSRD-Berichte zeigen, wie Unternehmen die Umwelt schützen, Risiken managen und sich in einem guten Licht präsentieren können. Obwohl es herausfordernd und teuer sein kann, lohnt es sich, eine kluge Strategie für diese Berichte zu entwickeln. Denn dadurch gewinnen Unternehmen nicht nur an Glaubwürdigkeit, sondern auch das Vertrauen ihrer Interessengruppen. Es ist eine Gelegenheit für Unternehmen, sich aktiv für die Umwelt einzusetzen und ihre Position im Markt zu stärken.

Offene und ehrliche Berichterstattung stärkt das Vertrauen der Stakeholder und trägt zur positiven Entwicklung der Gesellschaft bei. Durch die Einhaltung der CSR-Regeln zeigen Unternehmen nicht nur ihre Umweltbemühungen auf, sondern können diese auch weiter verbessern. Ein Schwerpunkt auf Nachhaltigkeit kann zudem zu neuen Innovationen und Geschäftsmöglichkeiten führen.

Kritik an der Nachhaltigkeitsberichterstattung unter der CSRD

Die CSRD-Regelung, die von der EU eingeführt wurde, verpflichtet Unternehmen dazu, besser und einheitlicher über ihre Umwelt- und Sozialleistungen zu berichten. Den vielen Vorteilen, die das Gesetz mit sich bringt, stehen jedoch auch einige Kritikpunkte gegenüber.

Hohe Kosten und administrative Lasten: Ein Hauptkritikpunkt an der CSRD ist, dass sie besonders für kleine und mittlere Unternehmen teuer und mit hohem Verwaltungsaufwand verbunden ist. Um die genauen Vorgaben der Berichte umzusetzen, werden viele interne Ressourcen verwendet. Häufig müssen Unternehmen noch externe Experten beauftragen. Das ist besonders für kleinere Unternehmen eine große Belastung und kann zu Wettbewerbseinbußen führen.

Komplexität und Verständlichkeit: Das CSRD-Gesetz führt zudem zu einer Zunahme der Komplexität in der Nachhaltigkeitsberichterstattung. Die Vielfalt an erforderlichen Informationen und die Notwendigkeit, diese gemäß den CSRD-Standards zu strukturieren, können dazu führen, dass Berichte für die Leser schwer verständlich werden. Es besteht die Sorge, dass die Fülle an technischen Details und Daten die eigentlichen Nachhaltigkeitsleistungen und -ziele der Unternehmen verschleiert.

Standardisierung vs. individuelle Relevanz: Die Richtlinie sieht vor, einheitliche Nachhaltigkeitsberichte zu erstellen. Nur so lässt sich die Leistung verschiedener Unternehmen eindeutig vergleichen. Kritiker sind jedoch der Meinung, dass die spezifischen Anstrengungen einzelner Unternehmen in Sachen Nachhaltigkeit verloren gehen könnten. Durch die Vorgaben könnte es schwieriger sein, die eigenen Weg und Erfolge in der Nachhaltigkeit eines Unternehmens zu verdeutlichen.

Risiko des "Greenwashing": Ein weiteres Problem ist das Risiko des "Greenwashing". Obwohl die CSRD möchte, dass Unternehmen klar und deutlich zeigen, inwiefern sie sich für die Umwelt einsetzen, könnte es dadurch vermehrt zu Greenwashing kommen. Die Regelung könnte dazu führen dass manche Unternehmen ihre Umweltleistungen besser darstellen, als sie wirklich sind. Die Komplexität der Berichterstattung und die Schwierigkeiten, die Informationen genau zu prüfen, könnten dazu führen, dass falsche oder irreführende Informationen nicht aufgedeckt werden.

Diese Kritikpunkte zeigen, wie schwierig und umstritten die Einführung der CSRD ist. Die Ziele dieser Regelung – bessere Nachhaltigkeitsberichte und mehr Transparenz und Verantwortung in Unternehmen – finden zwar viel Zustimmung, aber die tatsächliche Durchführung ist kompliziert. Es wird weiterhin viel Diskussion und Anpassung brauchen, um diese Ziele zu erreichen, insbesondere im Bereich der Sustainability Information.

Chancen und Herausforderungen der Nachhaltigkeitsberichterstattung unter der CSRD

Die Einführung der CSRD ist ein großer Schritt für europäische Unternehmen. Obwohl die CSRD sowohl Möglichkeiten bietet als auch Schwierigkeiten mit sich bringt, schafft sie grundlegende Bedingungen für die Weiterentwicklung von nachhaltigen Geschäftsmethoden.

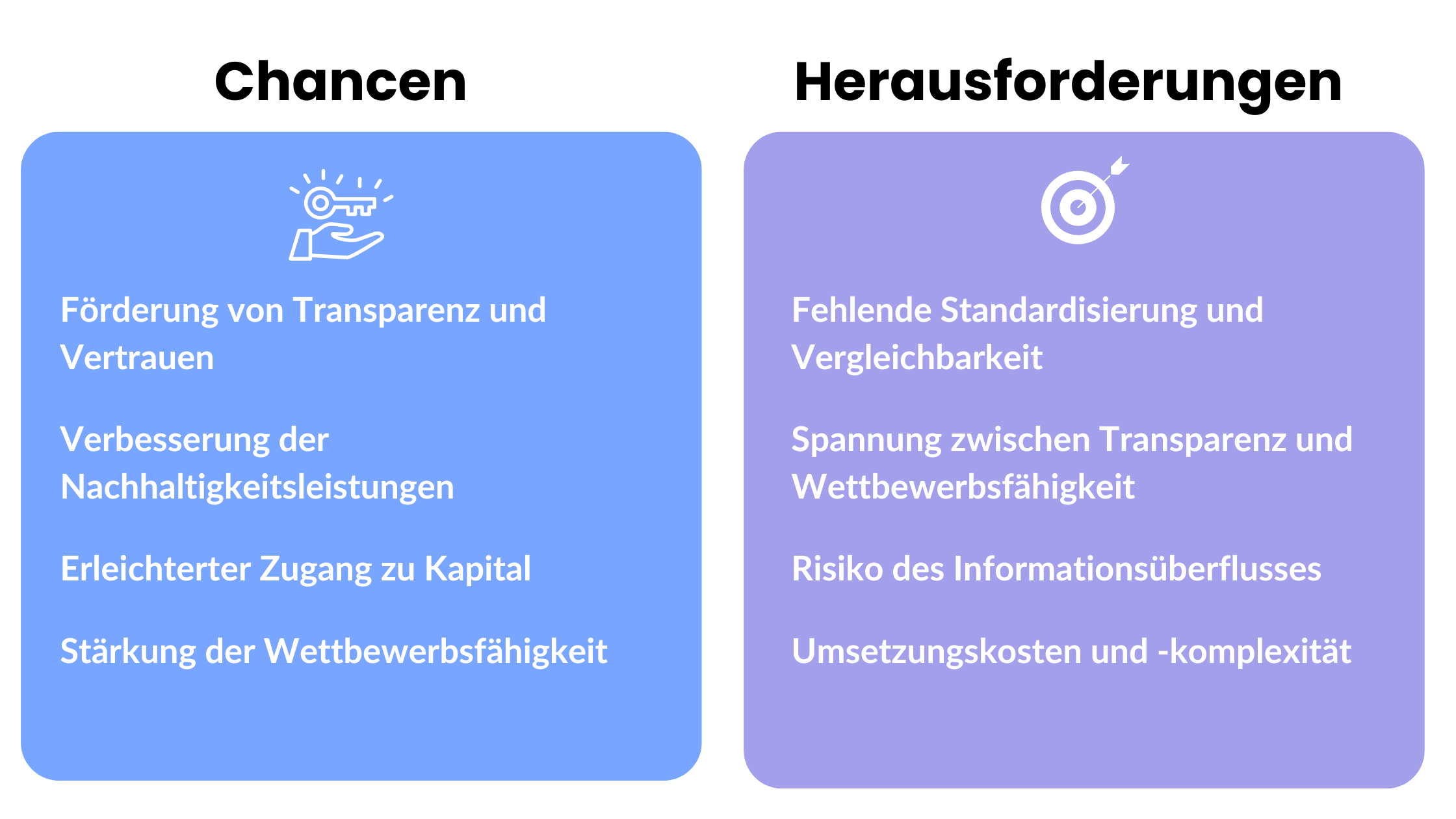

Chancen:

- Förderung von Transparenz und Vertrauen: Die CSRD gibt Unternehmen die Möglichkeit, durch mehr Offenheit das Vertrauen von Stakeholdern zu verbessern. Wenn Unternehmen ausführlich über ihre Nachhaltigkeitsbemühungen berichten, können sie eine bessere Beziehung zu Kunden, Investoren und der Allgemeinheit entwickeln.

- Verbesserung der Nachhaltigkeitsleistungen: Genaueres Berichten motiviert Unternehmen, ihre Ziele für die Nachhaltigkeit neu zu bewerten und sich gleichzeitig besser für Umwelt und Gesellschaft einzusetzen. Das kann dazu führen, neue und nachhaltigere Arbeitsweisen zu finden.

- Erleichterter Zugang zu Kapital: Immer mehr Investoren achten auf umweltfreundliche Anlagen. Unternehmen, die ihre Umweltauflagen offen darlegen, erhalten häufig leichter Investitionen, da sie als sicherere und zukunftsorientiertere Wahl gelten.

- Stärkung der Wettbewerbsfähigkeit: Unternehmen, die führend in der Nachhaltigkeitsberichterstattung sind, können sich als Marktführer positionieren und eine stärkere Marke aufbauen. Dies kann zu einem Wettbewerbsvorteil auf globalen Märkten führen.

Herausforderungen:

- Umsetzungskosten und -komplexität: Für viele Unternehmen, insbesondere KMU, stellt die Implementierung der CSRD-Vorschriften eine erhebliche Herausforderung dar. Die Kosten und die Komplexität der Datenerfassung und -berichterstattung können beträchtlich sein.

- Fehlende Standardisierung und Vergleichbarkeit: Die CSRD soll die Berichterstattung der Nachhaltigkeit vereinheitlichen und vergleichbar machen. Unterschiedliche Interpretationen könnten den Vergleich zwischen Unternehmen trotzdem schwierig machen.

- Risiko des Informationsüberflusses: Die Forderung nach umfassender Berichterstattung könnte zu einem Übermaß an Informationen führen, das für Stakeholder schwer zu navigieren ist. Dies könnte die Effektivität der Kommunikation von Nachhaltigkeitsleistungen mindern.

- Spannung zwischen Transparenz und Wettbewerbsfähigkeit: Unternehmen könnten zögern, sensible Informationen offenzulegen, aus Angst, ihre Wettbewerbsposition zu schwächen. Die Herausforderung liegt darin, ein Gleichgewicht zwischen der Notwendigkeit nach Transparenz und dem Schutz geschäftskritischer Informationen zu finden.

Zusammengefasst bringt die CSRD für Unternehmen sowohl Möglichkeiten als auch Schwierigkeiten mit sich. Sie macht den Weg frei für bessere Umweltpraktiken, aber um sie erfolgreich umzusetzen, ist genaue Planung und Flexibilität nötig. Unternehmen müssen die Herausforderungen meistern, die die CSRD mit sich bringt, und gleichzeitig die Gelegenheiten nutzen, um ihre Ziele für die Nachhaltigkeit zu erreichen und langfristigen Erfolg zu sichern.

Beispiele einer Nachhaltigkeitsberichterstattung

Ein Nachhaltigkeitsbericht zeigt, was ein Unternehmen für die Umwelt, die Gesellschaft und gute Unternehmensführung (ESG) tut. Ein klarer Bericht zeigt nicht nur, dass das Unternehmen die Regeln einhält, sondern auch, wie ernst sie Nachhaltigkeit nimmt. Am Beispiel eines erfundenen Unternehmens, "GreenTech Innovations", zeigen wir, wie so ein Bericht aussehen könnte.

Phase 1: Vorbereitung und Planung

Ziele und Regeln setzen: Zunächst überleget sich GreenTech Innovations Ziele und Regeln für den Bericht über Nachhaltigkeit. Das Unternehmen möchte zeigen, wie gut sie CO₂-Emissionen senken, Kreislaufwirtschaft umsetzen und für Vielfalt und Zusammenhalt am Arbeitsplatz sorgen.

Mit Interessengruppen sprechen: Um die wichtigen Punkte herauszufinden, spricht GreenTech mit verschiedenen Akteuren, wie Mitarbeitern, Kunden, Zulieferern und Leuten aus der Umgebung.

Phase 2: Datensammlung und Analyse

Materialitätsanalyse: GreenTech findet durch eine Materialitätsanalyse heraus, welche Nachhaltigkeitsthemen wirklich wichtig sind, sowohl für das Unternehmen als auch für Interessenten.

Datensammlung: Im nächsten Schritt sammelt GreenTech Zahlen und Informationen über den Energieverbrauch, Abfallmanagement und Mitarbeiterzufriedenheit.

Phase 3: Berichterstattung und Kommunikation

Aufbau des Berichts: Der Bericht über Nachhaltigkeit von GreenTech teilt sich in verschiedene wichtige Teile auf:

- Start und Überblick: Was das Unternehmen unter Nachhaltigkeit versteht und wie es das angehen will.

- Umweltschutz: Wie das Unternehmen Emissionen verringert, Energie spart und Müll reduziert.

- Soziales Engagement: Infos zu Arbeitsverhältnissen, Vielfalt im Team und Projekten für die Gemeinschaft.

- Unternehmensführung: Wie das Unternehmen geleitet wird und sich an faire Geschäftsregeln hält.

- Zukunftspläne: Was das Unternehmen in den nächsten Jahren erreichen möchte.

Erstellung und Design: Der Bericht sollte so geschrieben sein, dass der die Kernbotschaft leicht zu verstehen ist. Außerdem finden sich darin Infografiken, Diagramme und Fallbeispiele, um die Informationen besser zu verdeutlichen. GreenTech setzt auf Offenheit und Ehrlichkeit, indem sowohl die Erfolge als auch die Schwierigkeiten gezeigt werden.

Externe Prüfung: Bevor GreenTech den Bericht veröffentlicht, überprüft ein anderes Unternehmen die Informationen. So kann sichergestellt werden, dass alles stimmt und vertrauenswürdig ist.

Phase 4: Veröffentlichung und Nachverfolgung

Veröffentlichung: Der endgültige Nachhaltigkeitsbericht wird auf der Webseite des Unternehmens veröffentlicht. Damit er genug Reichweite und Aufmerksamkeit erhält, ,wird er auf sozialen Netzwerke und durch Pressemeldungen geteilt.

Feedback und Gespräche: Um verschiedene Meinungen über den Bericht einzuholen, geht GreenTech in den Austausch mit unterschiedlichen Interessengruppen.

Ständige Verbesserung: Nach einer internen Prüfung versucht GreenTech, die Rückmeldungen und Verbesserungsvorschläge zum Bericht, anzuwenden. Auf dieser Basis werden Pläne für weitere Schritte zur Steigerung der Nachhaltigkeit entwickelt.

Das Beispiel verdeutlicht, wie ein Unternehmen einen detaillierten Bericht über ihre Umweltfreundlichkeit verfassen kann. Der Bericht gibt dabei nicht nur Aufschluss darüber, was das Unternehmen bisher erreicht hat, sondern auch, was es in Zukunft umsetzen möchte, um weiter umweltfreundlich zu handeln.

Zukunft der Nachhaltigkeitsberichterstattung: Trends und Entwicklungen

Die Art, wie über Nachhaltigkeit berichtet wird, ändert sich immer wieder. Das liegt an neuen Erwartungen von der Gesellschaft, strengeren Regeln und besserer Technik. Die neuesten Trends und Aussichten zeigen, wie wichtig Nachhaltigkeit für Geschäfte geworden ist und wie man weiter versucht, klar zu machen, was Unternehmen für die Umwelt tun. Im folgenden blicken wir auf Trends und Neuerungen, die für die Nachhaltigkeitsberichte bald wichtig werden könnten.

Zusammenführung von Berichten

Ein wichtiger Trend ist die Entwicklung hin zu einem Bericht, der sowohl finanzielle als auch nicht-finanzielle Themen in einem einzigen, zusammenhängenden Dokument zeigt. Das Ziel ist es, zu verdeutlichen, wie die Nachhaltigkeitspläne eines Unternehmens mit ihren Finanzen zusammenhängen. So können sich Interessierte ein vollständiges und umfassendes Bild des Unternehmens machen.

Digitales Berichten und Verwendung von Daten

Auch die Digitalisierung wird für Nachhaltigkeitsberichte immer wichtiger. Durch digitale Plattformen und Werkzeuge, wie zum Beispiel Künstliche Intelligenz, lassen sich Daten künftig noch schneller sammeln und analysieren. Dadurch könnten auch Nachhaltigkeitsdaten schneller und genauer erfasst werden, was sich positiv auf die Berichterstattung auswirken könnte.

Fokus auf die Berichterstattung zum Klima

Mit dem Klimawandel als einer großen weltweiten Herausforderung wird auch das Berichten über das Klima immer wichtiger. In den Nachhaltigkeitsberichten sollten Unternehmen genau darlegen, welche Maßnahmen sie in Bezug auf das Klima einführen möchten und welche Auswirkungen ihre Arbeit darauf hat. Die Gruppe "Task Force on Climate-related Financial Disclosures" (TCFD) hat dazu schon wichtige Regeln aufgestellt, die mittlerweile immer mehr Unternehmen verwenden.

Nachhaltigkeit als Dialog

Außerdem ist es immer wichtiger, über den Nachhaltigkeitsbericht zu sprechen, sei es mit Mitarbeitenden oder Stakeholdern. So können sie besser verstehen, was die Interessengruppen von dem Bericht erwarten und können die Verbesserungsvorschläge für den nächsten Bericht umsetzen. Gespräche über den Bericht können in verschiedenen Situationen stattfinden, etwa in Workshops, durch Umfragen oder über soziale Netzwerke.

Weltweite Normen und Angleichung

In großen Teilen der Welt möchte man erzielen, dass die Nachhaltigkeitsberichte den selben Regeln folgen. Bisher gibt es viele unterschiedliche Arten und Weisen, wie über nachhaltige Aspekte berichtet wird. Das soll geändert werden. Ziel der Einheitlichkeit ist es, die Berichte und Unternehmen so besser miteinander vergleichen zu können. Das International Sustainability Standards Board (ISSB) möchte Grundregeln verabschieden, damit die Berichte künftig einheitlich werden.

Diese Entwicklungen deuten darauf hin, dass es bei den Nachhaltigkeitsberichten immer mehr Zusammenarbeit gibt. Man setzt auf digitale Mittel, sucht den Austausch und verwendet einheitliche Methoden.