Was definiert die EU-Taxonomie-Verordnung?

Um die Klima- und Energieziele der EU zu erreichen, muss künftig mehr in nachhaltige Projekte investiert werden. Eine klare Definition des Begriffs "nachhaltig" ist dabei enorm wichtig. Zu diesem Zweck wurde die Verordnung eingeführt - ein gemeinsames Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten.

Die EU-Taxonomie definiert Nachhaltigkeit und spielt eine wichtige Rolle am Kapitalmarkt. Sowohl Unternehmen als auch Investoren sehen sie als Maßstab an. Anhand klarer Kriterien und Messgrößen erkennen Investoren, ob ein Unternehmen als nachhaltig einzustufen ist oder nicht. Dadurch sollen mehr Gelder in nachhaltige Unternehmen und Technologien fließen und gleichzeitig der Green Deal der Europäischen Union unterstützt werden. Das Ziel dieses Finanzierungsplans für nachhaltiges Wachstum ist es, dass Europa bis 2050 klimaneutral wird.

Welche Investitionen und wirtschaftliche Tätigkeiten sind wirklich grün und ökologisch sinnvoll? Welche tragen tatsächlich zur Erreichung der Klimaziele bei? Diese Fragen müssen transparent beantwortet werden. Im Juni 2020 wurde daher auf europäischer Ebene die Taxonomie-Verordnung beschlossen. Diese besagt, dass nur solche Wirtschaftstätigkeiten als grün gelten, die einen bedeutenden Beitrag zum Umweltschutz leisten, ohne dabei andere Umweltziele wesentlich zu beeinträchtigen.

Die EU-Taxonomie-Verordnung (EU Tax-VO) bildet gemeinsam mit der Offenlegungsverordnung (SFDR) und der Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung (CSRD) eine der drei Grundlagen der "Strategie für nachhaltige Finanzen" der EU. Sie sollen dazu beitragen, nachhaltige Finanzprodukte bereitzustellen sowie Kapitalströme in Richtung nachhaltiger Investitionen zu lenken, insbesondere in Unternehmen mit umweltfreundlichen Geschäftstätigkeiten.

Ein System, das zeigt, wie umweltfreundlich Geschäftstätigkeiten sind. Unternehmen müssen anhand festgelegter Kriterien erklären, wie „grün“ ihre wirtschaftlichen Aktivitäten und Investitionen sind. Dazu müssen sie ihre Umsatzerlöse, Investitionsausgaben und Betriebskosten gemäß den Taxonomie-Vorgaben ermitteln und in der nichtfinanziellen Erklärung (NFE) angeben, die Teil des zukünftigen Nachhaltigkeitsberichtes sein wird.

Das ist die Taxonomie nicht

Die EU Taxonomie ist kein Gütesiegel für grüne Finanzprodukte. Kennzeichnungen für solche Produkte können auf das Klassifikationssystem der Taxonomie zurückgreifen, wie es beim EU Ecolabel und dem geplanten EU Green Bond Standard der Fall ist. Die Taxonomie verpflichtet nicht zur Anlage in grüne Finanzprodukte, sondern zur Offenlegung relevanter Informationen. Sie klassifiziert auch keine Unternehmen als “gut” oder "böse", sondern zielt rein auf Wirtschaftstätigkeiten ab. Ein Zusammenhang zur finanziellen Performance von Finanzprodukten wird mit der Verordnung ebenfalls nicht hergestellt.

Umsetzung der Umweltziele für Unternehmen

Die EU-Taxonomie-Verordnung legt also einen Rahmen fest, um “grüne” oder “nachhaltige” Wirtschaftstätigkeiten innerhalb der EU allgemein einzuordnen. Zuvor gab es keine klare Definition von ökologisch nachhaltigen Tätigkeiten. Durch die Verordnung werden nun klare Regeln und Rahmenbedingungen für den Begriff der Nachhaltigkeit geschaffen, um zu bestimmen, wann ein Unternehmen nachhaltig oder umweltfreundlich wirtschaftet. Dadurch können sich diese Unternehmen positiv von ihren Mitbewerbern abheben und sollen dadurch von höheren Investitionen profitieren. Die Gesetzgebung zielt darauf ab, umweltfreundliches Wirtschaften und Technologien durch einen Fokus auf Investitionen zu belohnen und zu fördern.

Die folgenden sechs Umweltziele stehen dabei im Fokus:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltiger Einsatz und Gebrauch von Wasser oder Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vorbeugung oder Kontrolle von Umweltverschmutzung

- Schutz und Wiederherstellung von Biodiversität und Ökosystemen

Um gemäß der EU-Taxonomie-Verordnung als nachhaltige wirtschaftliche Tätigkeit zu gelten, reicht es als Unternehmen nicht aus, mindestens eines der Umweltziele zu erreichen. Es darf auch keines der anderen Ziele negativ beeinflusst werden. Eine Tätigkeit, die darauf abzielt, das Klima zu schützen, aber gleichzeitig die Biodiversität schädigt, kann daher nicht als nachhaltig betrachtet werden. Um zu prüfen, wie umweltfreundlich eine wirtschaftliche Tätigkeit ist, sollten vier Kriterien angeschaut werden, die auf den Umweltzielen basieren.

- Die Tätigkeit trägt zu mindestens einem der Umweltziele bei.

- Die Tätigkeit verursacht keinen wesentlichen Schaden an einem der Umweltziele (does no significant harm - DNSH).

- Die Tätigkeit erfüllt Mindeststandards in Bezug auf Sicherheit, wie z.B. die UN-Leitprinzipien für Wirtschaft und Menschenrechte, um negative soziale Auswirkungen zu vermeiden.

- Die Tätigkeit erfüllt die technischen Auswahlkriterien (Screening-Kriterien), die von der EU Technical Expert Group entwickelt wurden.

Welche Ziele verfolgt die Verordnung?

Die EU-Taxonomie wird eine große Rolle dabei haben, Kapital in umweltfreundliche Investitionen zu lenken. Sie ist daher ein wichtiger Schritt zur Erreichung des übergeordneten Ziels einer klimaneutralen Europäischen Union bis 2050.

Die Ziele der Verordnung:

- Die Verordnung legt Definitionen fest, die Unternehmen und Anlegern helfen, ihre wirtschaftlichen Aktivitäten als ökologisch nachhaltig und umweltfreundlich einzustufen.

- Durch die Verordnung wird Anlegern und Kleinanlegern ermöglicht, ihr Kapital in ökologisch nachhaltige Projekte zu investieren indem das Risiko von Greenwashing begrenzt wird. Das bedeutet, Produkte dürfen nicht mehr als “grün” bezeichnet werden, wenn sie die Kriterien nicht erfüllen.

- Durch die Verordnung wird eine Fragmentierung des Marktes vermieden, indem sie einen einheitlichen Rahmen für Anleger, Unternehmen und Mitgliedstaaten schafft. Das geschieht durch die Festlegung klarer Kriterien für umweltfreundliche Investitionen.

- Die Taxonomie verpflichtet große Unternehmen und Finanzmarktakteure dazu, ihre Umsätze und Investitionen offenlegen, die für die EU Taxonomie relevant sind.

Nachhaltige Berichterstattung einfach umsetzen

Navigieren Sie sicher durch die Anforderungen der EU-Taxonomie: Unser Tool unterstützt Sie bei der Einhaltung der Verordnung und der Umsetzung der Nachhaltigkeitsziele.

Warum wurde die Verordnung beschlossen?

Mit dem Beschluss des Green Deals im Jahr 2019 hat die Europäische Union den Grundstein für mehr Nachhaltigkeit bei Investitionen gelegt, insbesondere in Bereichen wie erneuerbare Energien, Biodiversität und Kreislaufwirtschaft. Das langfristige Ziel besteht darin, bis 2050 eine klimaneutrale Wirtschaft in der EU zu etablieren. Dabei wird bereits bis 2030 eine Reduzierung um 55% angestrebt. Um diese ambitionierten Klimaziele zu erreichen, sieht der Green Deal einen Investitionsplan von 1 Billion Euro über die nächsten 10 Jahre vor. Trotz dieser beträchtlichen Summe ist die EU darauf angewiesen, dass auch die Privatwirtschaft zur Erreichung der Pariser Klimaziele beiträgt.

Um faire Wettbewerbsbedingungen und Rechtssicherheit für alle Unternehmen innerhalb der EU sicherzustellen, wurden die EU-Taxonomie-Verordnung und die Verordnung über nachhaltige Finanzdienstleistungen (SFDR) eingeführt. Beide Gesetze verfolgen die Ziele des Green Deals und setzen auf folgende Schwerpunkte:

- Umleitung von Kapitalströmen hin zu nachhaltigen Investitionen

- Integration von Nachhaltigkeit in das Risikomanagement

- Förderung von langfristigen Investitionen und Geschäftspraktiken

Für wen ist die EU-Taxonomie wann und in welcher Form verpflichtend?

Die EU Taxonomie legt mit der CSRD (Corporate Sustainability Reporting Directive) die Grundlagen für Nachhaltigkeitsberichterstattung. Um sicherzustellen, dass Daten zu Klima, Luftverschmutzung, Biodiversität und Wassernutzung sowie Arbeitssicherheit branchenübergreifend für Investoren und andere Interessengruppen nutzbar und aussagekräftig sind, müssen sie vergleichbar und verlässlich sein. Unternehmen müssen die Auswirkungen von Nachhaltigkeitsaspekten auf ihre finanzielle Lage dokumentieren und gleichzeitig offenlegen, wie ihr wirtschaftliches Handeln verschiedene Nachhaltigkeitsaspekte beeinflusst.

Alle Unternehmen, die der Non-Financial Reporting Directive (NFRD) unterliegen (siehe §§ 289b, 315b HGB), müssen Informationen darüber veröffentlichen, ob ihre Geschäftsaktivitäten mit der Verordnung übereinstimmen. Seit dem Geschäftsjahr 2021 betrifft dies bereits kapitalmarktorientierte Unternehmen in Deutschland, die gemäß NFRD seit 2017 dazu verpflichtet sind, nichtfinanzielle Angaben zu machen.

Seit dem 1. Januar 2024 wird die NFRD von der neuen Corporate Sustainability Reporting Directive (CSRD) abgelöst. Das führt dazu, dass eine Vielzahl von Unternehmen nun berichtspflichtig sind. Besonders mittelständische Unternehmen sind sich oft nicht bewusst, dass auch sie bereits ab dem Geschäftsjahr 2025 betroffen sein könnten. Daher ist es entscheidend, sich frühzeitig mit den Anforderungen und der Umsetzung der Verordnung und auch CSRD auseinanderzusetzen.

Konzerne, die bereits den Vorgaben der NFRD (Non-Financial Reporting Directive) folgen, müssen erstmals für 2024 ihrer Berichtspflicht mit einem Nachhaltigkeitsreporting nach den CSRD-Vorgaben nachgehen. Ein Jahr später folgt die Berichtspflicht für große Unternehmen, die zwei der drei folgenden Kriterien erfüllen:

- Mehr als 250 Mitarbeitende

- Umsatz von mehr als 40 Mio. €

- Bilanzsumme von mehr als 20 Mio. €

Wenn die Berichtspflicht der CSRD greift, werden EU-weit rund 50.000 Unternehmen ihr nachhaltiges Wirtschaften detailliert darlegen müssen. Von den betroffenen Unternehmen sind allein rund 15.000 Unternehmen in Deutschland betroffen. Bei größeren Konzernen sollen über die CSRD-Standards hinaus auch klimabezogene Indikatoren wie etwa Umsatzerlöse sowie Investitions- und Betriebsausgaben abgefragt werden können.

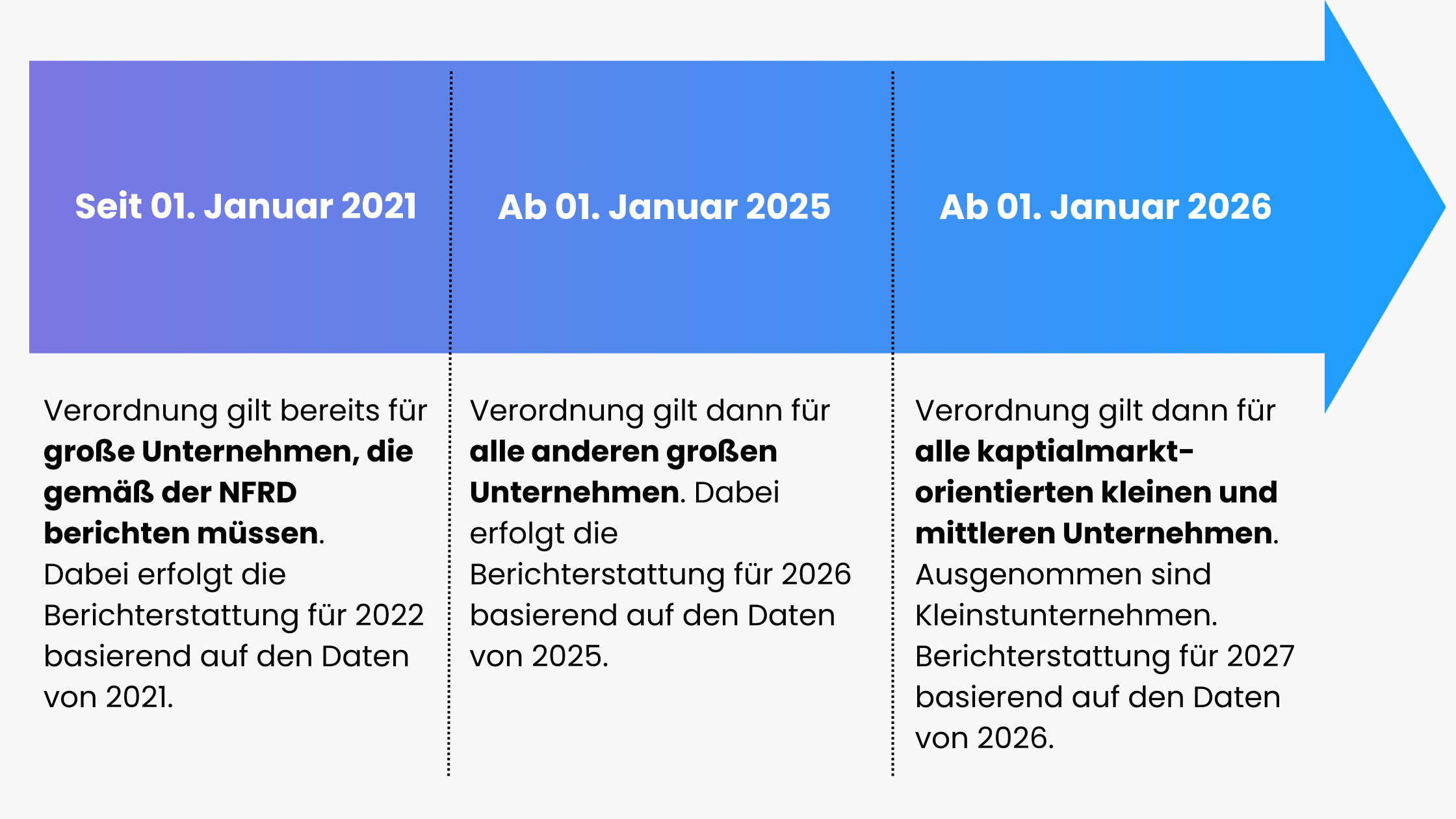

Zusammenfassend ergeben sich die folgenden Zeitpunkte für die Umsetzung:

- Seit dem 1. Januar 2021 gilt die Verordnung bereits für große Unternehmen, die gemäß der NFRD berichten müssen (Berichterstattung im Jahr 2022 basierend auf den Daten von 2021).

- Der 1. Januar 2025 ist festgelegt für alle anderen großen Unternehmen (Berichterstattung im Jahr 2026 basierend auf den Daten von 2025).

- Für alle kapitalmarktorientierten kleinen und mittleren Unternehmen außer Kleinstunternehmen wird der Stichtag der 1. Januar 2026 sein (Berichterstattung im Jahr 2027 auf Basis der Daten aus dem Jahr 2026).

Warum Ihr Unternehmen schon jetzt reagieren sollte

Die Berichterstattung über Nachhaltigkeit in Bezug auf die EU-Taxonomie-Verordnung ist seit Ende 2021 verpflichtend. Die EU hat eine Vorreiterrolle eingenommen, weitere Länder wie Kanada oder China entwickeln bereits ihre eigene Taxonomie. Sich frühzeitig mit diesem Thema auseinanderzusetzen und Nachhaltigkeit in den Fokus zu stellen, kann sich als zukünftiger Wettbewerbsvorteil in allen Märkten erweisen.

Was muss berichtet werden?

Unternehmen, die Bericht erstatten müssen, sind dazu verpflichtet, drei "grüne" Kennzahlen gemäß Artikel 8 der EU-Taxonomie-Verordnung anzugeben und zu erklären. Die erste Kennzahl betrifft den Anteil der Umsatzerlöse aus dem Verkauf von Produkten oder Dienstleistungen, die mit umweltfreundlichen Aktivitäten verbunden sind. Außerdem müssen sie angeben, wie viel sie in Investitionen und Betriebsausgaben für Vermögenswerte oder Prozesse investieren, die als umweltfreundlich eingestuft sind. Es ist wichtig zu beachten, dass Investitionen, die den Kriterien der Taxonomie entsprechen, unabhängig von den Umsatzerlösen sein können.

Die EU Taxonomie als Wegweiser für nachhaltige Unternehmen

Mit den delegierten Rechtsakten werden die technischen Bewertungskriterien festgelegt, nach denen bestimmte Wirtschaftstätigkeiten als wesentlicher Beitrag zum Klimaschutz und zur Anpassung an den Klimawandel eingestuft werden können. Die EU-Taxonomie ist daher wichtig für Unternehmen, weil sie klare Regeln dafür bietet, was als umweltfreundliche Aktivität gilt. Unternehmen können mit Hilfe der Taxonomie einen wesentlichen Beitrag zu den Umweltzielen leisten und diese besser erreichen. Die Verordnung stärkt auch das Vertrauen der Menschen in den Markt, was dazu führt, dass mehr Geld in umweltfreundliche Projekte fließt. Zudem setzt sie sich für die Finanzierung nachhaltigen Wachstums (sustainable finance) ein. Unternehmen sollten sich frühzeitig mit der Taxonomie auseinandersetzen, um die Regeln zu verstehen und die erforderlichen Berichte rechtzeitig zu erstellen. So können sie von einer nachhaltigeren Geschäftspraxis profitieren und sich als Vorreiter im Umweltschutz positionieren. Die Verordnung ist also nicht nur ein Regelwerk, sondern auch eine Chance für Unternehmen, ihre Nachhaltigkeitsstrategie zu verbessern.